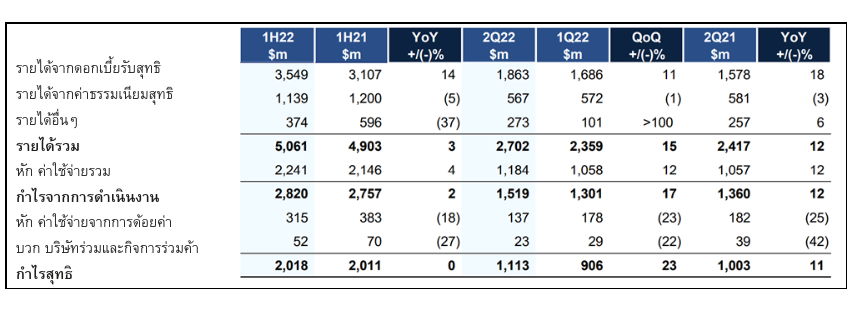

กลุ่มธนาคารยูโอบีประกาศผลกำไรสุทธิครึ่งปีแรกของปี 2565 ที่ 2 พันล้านเหรียญสิงคโปร์ดอลลาร์ คงที่เมื่อเทียบกับปีก่อน โดยมีผลประกอบการไตรมาส 2 สิ้นสุดวันที่ 30 มิถุนายน 2565 ที่แข็งแกร่ง และสูงกว่า ไตรมาสแรกที่เติบโตในอัตราที่ช้า

ผลกำไรสุทธิของไตรมาส 2 ของปี 2565 จำนวน 1.1 พันล้านเหรียญสิงคโปร์ดอลลาร์ เพิ่มขึ้นร้อยละ 11 เมื่อเทียบกับปีก่อน รายได้จากดอกเบี้ยรับสุทธิเพิ่มขึ้นร้อยละ 18 เมื่อเทียบกับงวดเดียวกันของปีก่อน ซึ่งมาจากการปรับตัวของส่วนต่างของอัตราดอกเบี้ยและการเติบโตของสินเชื่อที่ดี คุณภาพสินทรัพย์ยังคงแข็งแกร่ง โดยมีต้นทุนรวมในการปล่อยสินเชื่อที่ 22 จุดและอัตราส่วนสินเชื่อด้อยคุณภาพที่ร้อยละ 1.7

ในครึ่งปีแรกของปี 2565 รายได้จากลูกค้าธุรกิจขนาดใหญ่ ดีดตัวขึ้นร้อยละ 16 เมื่อเทียบกับงวดเดียวกันของปีก่อนหน้า อยู่ที่ระดับ 2.9 พันล้านเหรียญสิงคโปร์ดอลลาร์ เนื่องจากการปรับตัวของส่วนต่างอัตราดอกเบี้ยและการเติบโตของสินเชื่อจากเงินหมุนเวียนระยะสั้นและธุรกิจตลาดหุ้นกู้ ค่าธรรมเนียมจากสินเชื่อและวาณิชธนกิจพุ่งขึ้นทำระดับสูงสุดใหม่ จากการที่กลุ่มธนาคารยูโอบีสนับสนุนให้ลูกค้ากลุ่มธุรกิจขยายธุรกิจในระดับภูมิภาค รายได้ข้ามพรมแดนของธนาคารเพิ่มขึ้นร้อยละ 13 เมื่อเทียบกับงวดเดียวกันของปีก่อนหน้า แม้ต้องเผชิญหน้ากับภาวะความไม่แน่นอนทางด้านเศรษฐกิจมหภาคทั่วโลก

รายได้จากกลุ่มลูกค้ารายย่อยในช่วงครึ่งปีแรกของปี 2565 ปรับตัวลดลงร้อยละ 3 จากปีก่อนมาอยู่ที่ 1.7 พันล้านเหรียญสิงคโปร์ดอลลาร์ ซึ่งเป็นผลกระทบจากโมเมนตัมความมั่งคั่งที่อ่อนตัวลง ในขณะที่นักลงทุนต่างหันมาระมัดระวังท่ามกลางความไม่แน่นอนของตลาดมากขึ้น สินทรัพย์ภายใต้การบริหารจากกลุ่มลูกค้ามั่งคั่งคงที่อยู่ที่ 1.38 แสนล้านเหรียญสิงคโปร์ดอลลาร์ กลุ่มธนาคารมีการปรับตัวของส่วนต่างอัตราดอกเบี้ยที่ดีขึ้นและการเติบโตของปริมาณเงินฝากทั่วตลาดสำคัญๆ ในภูมิภาค ค่าใช้จ่ายจากบัตรเครดิตมีการเติบโตที่แข็งแกร่ง ในขณะที่ประเทศต่างๆ ในภูมิภาคเปิดประเทศและการท่องเที่ยวเริ่มฟื้นตัว

ธนาคารยังคงขยายพอร์ตโฟลิโอด้านความยั่งยืนด้วยการนำเสนอผลิตภัณฑ์ โซลูชัน และข้อคิดริเริ่มใหม่ๆ ในครึ่งปีแรกของปี 2565 ณ วันที่ 30 มิถุนายน 2565 พอร์ตโฟลิโอเพื่อการเข้าถึงเงินทุนเพื่อความยั่งยืนของธนาคารเพิ่มขึ้นอยู่ที่ 2 หมื่นล้านเหรียญสิงคโปร์ดอลลาร์ สินทรัพย์ภายใต้การบริหารทั้งหมดจากการลงทุนที่มุ่งเน้นสิ่งแวดล้อม สังคม และธรรมาภิบาลอยู่ที่ 1.17 หมื่นล้านเหรียญสิงคโปร์ดอลลาร์

คณะกรรมการจึงได้ประกาศเงินปันผลระหว่างกาลที่ 60 เซ็นต์ต่อหุ้นสามัญ หรือเทียบเท่าอัตราส่วนการจ่ายเงินปันผลที่ร้อยละ 50

สารจากประธานเจ้าหน้าที่บริหาร

นาย วี อี เชียง รองประธานกรรมการและประธานเจ้าหน้าที่บริหาร ธนาคารยูโอบี กล่าวว่า “เรามีผลกำไรในระดับคงที่ ซึ่งเกิดจากรายได้จากดอกเบี้ยรับสุทธิที่สูงเกินคาด นำโดยอัตราดอกเบี้ยขาขึ้นและการบริหารงบดุลที่มีประสิทธิภาพ สภาวะอัตราดอกเบี้ยขาขึ้นนี้จะช่วยผลักดันให้ส่วนต่างอัตราดอกเบี้ยของเราเติบโตยิ่งขึ้นในปีนี้

“เรายังคงคาดการณ์ว่าเศรษฐกิจจะเริ่มฟื้นตัว จากการที่ประเทศต่างๆ เปิดพรมแดนและการไหลของเงินทุนเริ่มกลับมาเป็นปกติ ในสิงคโปร์ดัชนีความเชื่อมั่นผู้บริโภคยังคงดีอยู่และการจ้างงานยังคงสดใส เงินทุนไหลเข้าของสถาบันและความมั่งคั่งส่วนบุคคลยังคงมีเสถียรภาพ เนื่องจากสิงคโปร์ถือเป็นแหล่งที่ปลอดภัยและเป็นศูนย์กลางของภูมิภาค ดังนั้น แม้จะมีการขึ้นอัตราดอกเบี้ยอย่างมากทั่วโลกซึ่งอาจส่งผลให้การเติบโตทั่วโลกชะลอตัวลง แต่เรายังคงมองเห็นว่าความสามารถในการปรับตัวของตลาดสำคัญๆ ของเราในภูมิภาคตะวันออกเฉียงใต้นั้นค่อนข้างดี

“ศักยภาพของภูมิภาคนี้ในระยะยาวยังคงสดใส เนื่องจากสถานะดำรงเงินทุนและสภาพคล่องที่มีเสถียรภาพและการดำเนินการอย่างรอบคอบ ซึ่งได้รับแรงสนับสนุนจากงบดุลที่แข็งแกร่ง เราอยู่ในสถานะที่ดีที่สามารถก้าวผ่านแรงกดดันในระยะเวลาอันใกล้ไปพร้อมๆ กับกลุ่มลูกค้าของเรา”

ผลประกอบการทางการเงิน

เปรียบเทียบครึ่งปีแรกของปี 2565กับครึ่งปีแรกของปี 2564

กำไรสุทธิของครึ่งปีแรกของปี 2565 ยังคงอยู่ในระดับที่สูงกว่า 2 พันล้านเหรียญสิงคโปร์ดอลลาร์ เป็นผลจากการเติบโตของรายได้จากดอกเบี้ยรับสุทธิและเงินกันสำรองที่คงที่ อย่างไรก็ตาม ตัวเลขนี้กลับถูกปรับให้ลดลงบางส่วนจากรายรับที่ลดลงจากหลักทรัพย์เพื่อการลงทุนท่ามกลางความผันผวนของตลาด

รายได้จากดอกเบี้ยรับสุทธิปรับตัวเพิ่มขึ้นร้อยละ 14 อยู่ที่ 3.5 พันล้านเหรียญสิงคโปร์ดอลลาร์ ในขณะที่ส่วนต่างอัตราดอกเบี้ยรับสุทธิเพิ่มขึ้น 7 จุด พร้อมการเติบโตของสินเชื่อที่แข็งแกร่งที่ร้อยละ 8 ส่วนใหญ่จากสินเชื่อหมุนเวียนและสินเชื่อบ้านที่เพิ่มขึ้น

รายได้จากค่าธรรมเนียมและบริการปรับตัวลดลงร้อยละ 5 อยู่ที่ 1.1 พันล้านเหรียญสิงคโปร์ดอลลาร์ ค่าธรรมเนียมการบริหารจัดการความมั่งคั่งและการบริหารจัดการกองทุนปรับตัวลดลงอย่างมาก เนื่องจากนักลงทุนเพิ่มความระมัดระวังท่ามกลางความไม่แน่นอนของเศรษฐกิจมหภาค อย่างไรก็ตาม สินเชื่อและรายได้ที่เกี่ยวกับการค้ากลับพุ่งขึ้นแตะระดับสูงสุดใหม่ ซึ่งได้รับแรงกระตุ้นจากความต้องการของภาคธุรกิจในด้านโอกาสทางการค้าและการลงทุนที่เริ่มฟื้นตัว นอกจากนี้ ค่าธรรมเนียมรับจากบัตรเครดิตพุ่งขึ้นแตะระดับสูงสุดเป็นประวัติการณ์ จากการใช้จ่ายของผู้บริโภคที่เพิ่มขึ้นจากการเปิดพรมแดนและการฟื้นตัวของการท่องเที่ยว

รายได้จากการบริหารตลาดเงินที่เกี่ยวกับลูกค้าปรับตัวเพิ่มสูงขึ้นร้อยละ 9 เนื่องจากลูกค้าจำนวนมากขึ้นเลือกที่จะประกันความเสี่ยง อย่างไรก็ตาม รายได้ที่ไม่ใช่ดอกเบี้ยกลับปรับตัวลดลงร้อยละ 37 อยู่ที่ 374 ล้านเหรียญสิงคโปร์ดอลลาร์ เนื่องจากปีนี้ไม่มีรายรับจำนวนมากจากการขายพันธบัตรเหมือนปีก่อนและจากการปรับตัวลดลงของมูลค่าของการลงทุนในภาวะตลาดที่ซบเซา

ค่าใช้จ่ายรวมเพิ่มขึ้นร้อยละ 4 อยู่ที่ 2.2 พันล้านเหรียญสิงคโปร์ดอลลาร์ผันแปรตามรายได้ที่เพิ่มขึ้น ธนาคารยังคงมุ่งเน้นการลงทุนเชิงยุทธศาสตร์ในบุคลากรและเทคโนโลยี พร้อมรักษาวินัยด้านค่าใช้จ่าย อัตราส่วนค่าใช้จ่ายต่อรายได้ของปีปรับตัวเพิ่มขึ้นเล็กน้อยอยู่ที่ร้อยละ 44.3

เงินกันสำรองรวมปรับตัวลดลงร้อยละ 18 จากเงินกันสำรองทั่วไปที่ลดลง ในขณะที่เงินกันสำรองเฉพาะรายเพิ่มสูงขึ้นเนื่องจากการปรับลดระดับเครดิตของบัญชีลูกค้าธุรกิจรายใหญ่บางราย เงินกันสำรองรวมสำหรับสินเชื่ออยู่ที่ 20 จุดตามความคาดหมาย

เปรียบเทียบไตรมาส 2 กับไตรมาส 1 ของปี 2565

กำไรสุทธิสำหรับไตรมาส 2 ของปี 2565 ดีดตัวเพิ่มขึ้นร้อยละ 23 อยู่ที่ 1.1 พันล้านเหรียญสิงคโปร์ดอลลาร์ เนื่องจากการขยายตัวของส่วนต่างอัตราดอกเบี้ยและการฟื้นตัวของรายได้จากการค้าและการลงทุน

รายได้จากดอกเบี้ยรับสุทธิเพิ่มขึ้นร้อยละ 11 อยู่ที่ 1.9 พันล้านเหรียญสิงคโปร์ดอลลาร์ ซึ่งได้รับแรงสนับสนุนจากการปรับตัวเพิ่มขึ้นของส่วนต่างของดอกเบี้ยรับสุทธิ 9 จุดที่ร้อยละ 1.67 รายได้จากค่าธรรมเนียมและบริการยังคงที่อยู่ที่ 567 ล้านเหรียญสิงคโปร์ดอลลาร์ ในขณะที่ค่าธรรมเนียมจากบัตรเครดิตและค่าธรรมเนียมที่เกี่ยวกับสินเชื่อที่สูงเป็นประวัติการณ์ถูกปรับลดลงจากค่าธรรมเนียมจากการบริหารความมั่งคั่งที่ลดลง เนื่องจากความอ่อนไหวของตลาดที่ลดน้อยลง รายได้ที่ไม่ใช่ดอกเบี้ยอื่นปรับสู่ภาวะปกติที่ 273 ล้านเหรียญสิงคโปร์ดอลลาร์ ปรับตัวขึ้นจากฐานตัวเลขระดับต่ำในไตรมาสก่อน

ค่าใช้จ่ายเพิ่มขึ้นช้ากว่าการเติบโตของรายได้ อัตราส่วนค่าใช้จ่ายต่อรายได้ปรับตัวดีขึ้นมาอยู่ที่ระดับร้อยละ 43.8 เงินกันสำรองรวมปรับตัวลดลงร้อยละ 23 อยู่ที่ 137 ล้านเหรียญสิงคโปร์ดอลลาร์ ส่วนใหญ่เกิดจากเงินกันสำรองทั่วไปที่ลดลง ในขณะที่เงินกันสำรองรวมอยู่ในระดับเหมาะสม

เปรียบเทียบไตรมาส 2 ของปี 2565 กับไตรมาส 2 ของปี 2564

รายได้จากดอกเบี้ยสุทธิเพิ่มขึ้นร้อยละ 18 ในขณะที่ส่วนต่างดอกเบี้ยรับสุทธิปรับเพิ่ม 11 จุดมาอยู่ที่ร้อยละ 1.67 และสินเชื่อเติบโตในอัตราที่น่าพอใจที่ร้อยละ 8 รายได้จากค่าธรรมเนียมและบริการปรับตัวลดลงร้อยละ 3 เนื่องจากค่าธรรมเนียมจากบัตรเครดิตและค่าธรรมเนียมที่เกี่ยวกับสินเชื่อที่สร้างสถิติสูงสุดใหม่ถูกหักกลบด้วยค่าธรรมเนียมการบริหารจัดการความมั่งคั่งและการบริหารจัดการกองทุนที่ลดลง รายได้ที่ไม่ใช่ดอกเบี้ยอื่นปรับเพิ่มขึ้นร้อยละ 6 จากรายได้จากการบริหารตลาดเงินที่เกี่ยวกับลูกค้าที่เพิ่มขึ้น

ค่าใช้จ่ายดำเนินการรวมปรับเพิ่มขึ้นร้อยละ 12 อยู่ที่ 1.2 พันล้านเหรียญสิงคโปร์ดอลลาร์ เป็นไปในทิศทางเดียวกับรายได้ที่เพิ่มขึ้น เงินกันสำรองรวมลดลงมาอยู่ที่ 137 ล้านเหรียญสิงคโปร์ดอลลาร์ ส่วนใหญ่เนื่องจากเงินกันสำรองทั่วไปที่ลดลง

คุณภาพของสินทรัพย์

ณ วันที่ 30 มิถุนายน 2565 คุณภาพของสินทรัพย์ยังคงแข็งแกร่ง โดยอัตราส่วนสินเชื่อด้อยคุณภาพปรับตัวขึ้นเล็กน้อยอยู่ที่ร้อยละ 1.7

อัตราส่วนการกันเงินสำรองสำหรับสินทรัพย์ที่ไม่ก่อให้เกิดรายได้ยังคงอยู่ในระดับที่เหมาะสมที่ร้อยละ 91 หรือร้อยละ 185 หากนับรวมหลักประกัน อัตราส่วนการกันเงินสำรองสำหรับสินทรัพย์ที่ก่อให้เกิดรายได้ยังคงอยู่ในระดับรอบคอบที่ร้อยละ 0.9

ฐานะเงินทุน ฐานเงินทุน และสภาพคล่อง

สภาพคล่องและฐานะเงินทุนของกลุ่มธนาคารยูโอบียังคงแข็งแกร่ง โดยมีอัตราส่วนการดำรงสินทรัพย์สภาพคล่องเพื่อรองรับสถานการณ์ด้านสภาพคล่องที่มีความรุนแรงในทุกสกุลเงินเฉลี่ย (average all-currency liquidity coverage ratio) ในไตรมาส 2 ของปี 2565 ที่ร้อยละ 141 และอัตราส่วนดำรงแหล่งที่มาของเงินให้สอดคล้องกับการใช้ไปของเงิน (Net stable funding ratio) อยู่ที่ร้อยละ 111 สูงกว่าเกณฑ์ขั้นต่ำที่กำหนดไว้มาก อัตราส่วนสินเชื่อต่อเงินรับฝากคงที่อยู่ที่ร้อยละ 88.7

ณ วันที่ 30 มิถุนายน 2565 อัตราส่วนเงินกองทุนชั้นที่หนึ่งที่เป็นส่วนของเจ้าของของกลุ่มธนาคารยูโอบียังคงแข็งแกร่ง อยู่ที่ร้อยละ 13.1 ส่วนอัตราส่วนความสามารถในการชำระหนี้ที่ร้อยละ 6.6 สูงกว่าเกณฑ์ที่กำหนดกว่า 2 เท่า

เอเวอร์กรีนวิว ทาวเวอร์ ชั้น 4

เลขที่ 22/43 ซอยบางนา-ตราด 56 ถนนบางนา-ตราด

แขวงบางนา เขตบางนา กรุงเทพมหานคร 10260

Tel : 0-2751-4995-6

Mobile : 062-194-4561

คุณศุภากร ยาตพงศ์ (บู)

Mobile : 08-1355-3636

Tel : 0-2751-4995-6

E-mail : market-plus@hotmail.com

info@marketplus.in.th

E-mail : info@marketplus.in.th,

market-plus@hotmail.com,

marketplus@hotmail.co.th