วิกฤตทุกครั้งมักสร้างความเสียหายระยะยาวต่อเศรษฐกิจ วิกฤตโควิดพิเศษกว่าครั้งไหนๆ เพราะโดนกันทั่วโลก กิจกรรมผลิตและบริการแต่ละประเทศถูกกระทบถ้วนหน้า ธุรกิจและแรงงานจำนวนมากต้องปรับตัวให้อยู่รอด ถึงแม้โลกจะกลับมาอยู่ร่วมกับโควิดได้แล้ว บทความนี้อยากชวนคิดว่าโควิดผ่านไป ฝากอะไรไว้กับเศรษฐกิจบ้าง?

แม้วิกฤตโควิดจะมีส่วนเร่งให้ผลิตภาพประเทศเพิ่มขึ้นผ่านการหาจุดสมดุลใหม่ (Re-optimization) ของกระบวนการทำงานและโมเดลธุรกิจ เช่น ทำงานออนไลน์ ใช้ดิจิทัลแพลตฟอร์มสร้างช่องทางการตลาดใหม่ หรือวางระบบดิจิทัลติดตามขั้นตอนห่วงโซ่อุปทานแบบเรียลไทม์ ซึ่งมีส่วนช่วยให้เศรษฐกิจขับเคลื่อนด้วยดิจิทัลในอัตราเร่ง แต่ก็ต้องยอมรับว่าวิกฤตโควิดก็มีส่วนทำให้ผลิตภาพประเทศลดลงผ่านหลายช่องทางได้ด้วย ตัวอย่างเช่น

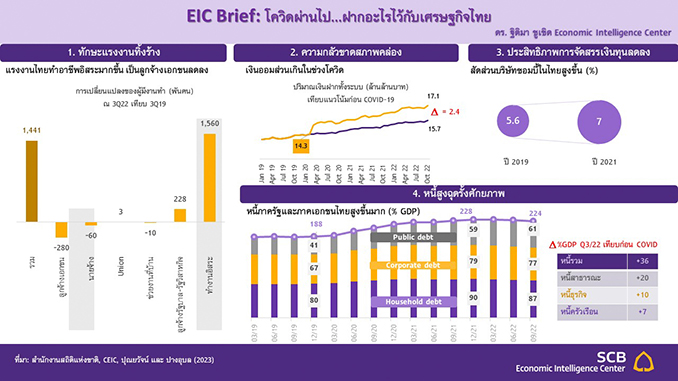

1. ทักษะแรงงานทิ้งร้าง

วิกฤตโควิดลากยาว 2 - 3 ปีทำให้หลายบริษัทต้องปิดตัวหรือลดคนงาน แรงงานต้องออกจากงาน ทักษะแรงงานความชำนาญเฉพาะที่มีไม่ได้ใช้ การกลับเข้าตลาดแรงงานก็อาจไม่ง่าย หากไม่ได้ลับทักษะเดิมให้ตรงตามความต้องการของตลาดแรงงาน บางคนอาจยอมเปลี่ยนไปทำงานอื่นแม้รายได้ไม่มากเท่าเดิม วิกฤตโควิดจึงฝากผลกระทบต่อโครงสร้างตลาดแรงงานและลดผลิตภาพแรงงานในภาพรวมได้

แรงงานไทยตกงานสูงมากในช่วงโควิด แม้การจ้างงานฟื้นตัวขึ้นมากในปี 2022 แต่โครงสร้างตลาดแรงงานไทยเริ่มเปลี่ยนไป อัตราการว่างงานของไทยเพิ่มขึ้นกว่าเท่าตัวจาก 1% (ราว 4 แสนคน) มาเป็น 2.3% (ราว 9 แสนคน) สูงสุดในไตรมาส 3 ปี 2021 หรือหากดูจำนวนผู้เสมือนว่างงาน (นิยามคนที่ทำงานน้อยกว่า 4 ชม.ต่อวัน) เพิ่มขึ้นเป็น 5.4 ล้านคนสูงสุดในไตรมาส 2 ปี 2020 ทั้งนี้ตลาดแรงงานไทยฟื้นตัวดีขึ้นมากในปี 2022 อัตราการว่างงานลดลงเข้าใกล้ 1% อีกครั้ง อย่างไรก็ดี ทักษะแรงงานทิ้งร้างมีส่วนทำให้การกลับเข้าตลาดแรงงานไม่เหมือนเดิม โครงสร้างตลาดแรงงานไทยเริ่มเปลี่ยนไป จากข้อมูลในไตรมาส 3 ปี 2022 ชี้ว่า คนไทยหันไปประกอบอาชีพอิสระกันมากขึ้น 1.5 ล้านคนเทียบกับช่วงก่อนเกิดโควิด และทำงานเป็นลูกจ้างประจำลดลงไปเกือบ 3 แสนคน

2. ความกลัวขาดสภาพคล่อง

วิกฤตโควิดครั้งนี้เกิดขึ้นแบบเหนือการคาดเดา (Unknown unknowns) ธุรกิจที่เอาตัวรอดมาได้ หากจะเตรียมวางแผนขยายการลงทุนข้างหน้า ก็ต้องเผื่อเจอเหตุการณ์รุนแรงแต่โอกาสเกิดไม่มากแบบนี้ไว้ เพราะเรื่องนี้อาจทำให้ธุรกิจฝังใจว่า ต้องกันเงินสดหรือสินทรัพย์สภาพคล่องเผื่อใช้ตอนฉุกเฉินเหมือนที่ทำมาในช่วงวิกฤตโควิด ทำให้ภาพรวมเงินออมประเทศน่าจะยังสูงกว่าเทรนด์เดิมไปอีกระยะ หากมองอีกด้านก็คือ ภาพรวมการลงทุนประเทศจะต่ำลงกว่าที่ควรจะเป็น กระทบการลงทุนเพื่อสะสมปัจจัยทุนที่จะช่วยเพิ่มผลิตภาพประเทศ

ปริมาณเงินฝากคนไทยในระบบเพิ่มขึ้นมากตั้งแต่เกิดโควิดราว 2.4 ล้านล้านบาทเทียบเทรนด์เดิม หรือเพิ่มขึ้นราว 17% ของฐานเงินฝาก 14.35 ล้านล้านบาท ณ ก.พ. 2020 มาอยู่ที่ระดับ 17 ล้านล้านบาท ณ ต.ค. 2022 ตั้งแต่เกิดโควิดขึ้นมาเงินออมในรูปเงินฝากเพิ่มขึ้น ส่วนหนึ่งเพราะมีสภาพคล่องสูงและความเสี่ยงต่ำกว่าการออมในรูปแบบสินทรัพย์อื่น สะท้อนความกลัวขาดสภาพคล่องของธุรกิจและครัวเรือนในช่วงโควิด และยังคงมีความกลัวฝังใจนี้อยู่แม้สถานการณ์จะเริ่มปรับดีขึ้นเป็นลำดับแล้ว ความกลัวฝังใจนี้จะทยอยลดลงและอาจเห็นเทรนด์เงินฝากกลับไปใกล้เทรนด์เดิมมากขึ้นได้ เมื่อเศรษฐกิจไทยฟื้นจากโควิดเต็มที่แน่นอนแล้ว แต่คงจะใช้เวลาพักใหญ่

3. ประสิทธิภาพการจัดสรรเงินทุนลดลง

ทุกประเทศเร่งออกมาตรการภาครัฐช่วยประคองธุรกิจที่เกือบล้มตลอดช่วงโควิด เช่น พักหนี้ ลดหนี้ ให้สินเชื่อหมุนเวียนดอกเบี้ยต่ำ ช่วยรักษาสถานะธุรกิจไม่ให้เป็นหนี้เสีย มาตรการพวกนี้ช่วยบริษัทที่ยังมีศักยภาพแต่ล้มลงชั่วคราวให้ยังยืนสู้ต่อได้ แต่มาตรการเหล่านี้ก็มีส่วนช่วยต่อลมหายใจให้บริษัทซอมบี้อยู่รอดได้ต่อเช่นกัน ทั้งที่ไม่ค่อยมีศักยภาพทำกำไรหรือไม่สามารถชำระคืนหนี้ได้อีกแล้ว วิกฤตโควิดจึงมีส่วนทำให้เงินทุนในประเทศไม่ได้รับการจัดสรรไปสู่ธุรกิจที่สร้างมูลค่าเพิ่มให้เศรษฐกิจได้เต็มที่

สัดส่วนบริษัทซอมบี้ในไทยเพิ่มขึ้น 23% ในช่วงโควิด SCB EIC วิเคราะห์ฐานข้อมูลบริษัทจดทะเบียนในไทยของกรมพัฒนาธุรกิจการค้า พบว่า สัดส่วนของบริษัทซอมบี้ (บริษัทที่มีปัญหาสภาพคล่องต่อเนื่อง โดยนิยามจากบริษัทที่เปิดมานานกว่า 10 ปีและมีอัตราส่วนความสามารถในการจ่ายดอกเบี้ยไม่ถึง 1 เท่าเป็นเวลา 3 ปีติดต่อกัน) เพิ่มขึ้นจากช่วงก่อนโควิดที่ 5.7% ในปี 2019 มาเป็น 7% ในปี 2021 หรือเพิ่มขึ้น 23% ภายใน 2 ปีแรกที่เผชิญวิกฤตโควิด การคงอยู่ของบริษัทซอมบี้ภายใต้ชุดมาตรการช่วยเหลือทางการเงินต่าง ๆ ของภาครัฐ มีส่วนทำให้การจัดสรรทรัพยากรเงินทุนในประเทศไม่มีประสิทธิภาพมากนัก ซึ่งทำให้ประสิทธิภาพการผลิตของภาคธุรกิจไทยโดยรวมต่ำลง

4. หนี้สูงฉุดรั้งศักยภาพ

ประเทศส่วนใหญ่ออกจากวิกฤตโควิดพร้อมหนี้สินติดตัวเพิ่มขึ้น ไม่ว่าจะเป็นหนี้ภาครัฐ หนี้ภาคธุรกิจ และหนี้ภาคครัวเรือน ภาครัฐมีหนี้สูงจะเหลือพื้นที่การคลังไม่มากภายใต้เพดานความยั่งยืนการคลัง ต้องจัดสรรงบที่มีจำกัดไปลงทุนเพิ่มศักยภาพประเทศให้มากขึ้น ธุรกิจมีหนี้สูงผิดนัดชำระจะมีข้อจำกัดเข้าถึงสินเชื่อเพื่อลงทุนใหม่ ครัวเรือนหนี้สูงจะมีภาระหนี้ต้องเคลียร์ต้องลดใช้จ่ายลงและไม่พร้อมลงทุนเพิ่มทักษะเพื่ออนาคตมากนัก

ประเทศไทยออกจากวิกฤตโควิดพร้อมหนี้ติดตัวเพิ่มขึ้นถึง 40% ของ GDP ครึ่งหนึ่งเป็นหนี้ภาครัฐ (จาก 41% ก่อนโควิด เพิ่มเป็น 61% ของ GDP ณ ต.ค. 22) และอีกครึ่งหนึ่งเป็นหนี้ภาคเอกชน โดยหนี้ธุรกิจไทยและหนี้ครัวเรือนไทยเพิ่มขึ้นแตะระดับสูงสุดจาก 67% และ 80% ของ GDP ก่อนเกิดโควิด มาเป็น 79% และ 90% ของ GDP ณ สิ้นปี 2021 ตามลำดับ แม้ในภาพรวมหนี้ภาครัฐและเอกชนไทยจะเริ่มทยอยปรับลดลงบ้างในปี 2022 ตามเศรษฐกิจไทยที่ฟื้นตัวต่อเนื่อง แต่หนี้คงค้างจะลดลงอย่างยั่งยืนต้องลดเงินต้นลงเป็นสำคัญ ซึ่งจะเกิดขึ้นจากการสร้างรายได้สูงกว่ารายจ่าย หรือตัดรายจ่ายไม่จำเป็นลงไปได้ เพื่อชำระคืนเงินต้นดอกเบี้ยสูงก่อน ซึ่งอาจไม่ง่ายหากติดกับดักหนี้เข้าแล้ว หนี้สูงของไทยจึงน่าจะเป็นปัจจัยฉุดรั้งศักยภาพเศรษฐกิจไทยไปอีกระยะ โดยเฉพาะช่วงดอกเบี้ยขาขึ้น

ถึงโควิดจะผ่านไป นโยบายเศรษฐกิจด้านอุปสงค์และอุปทานยิ่งสำคัญ ไม่ใช่แค่เร่งฟื้นเศรษฐกิจให้กลับไปแตะเทรนด์เดิม แต่ยังต้องเร่งนโยบายลดแผลเป็นโควิดบนศักยภาพเศรษฐกิจด้วย เช่น ยกระดับทักษะแรงงาน จัดสรรเงินทุนให้ถึงธุรกิจทุกขนาดที่ยังมีศักยภาพ แก้ปัญหาหนี้ค้าง ปีใหม่นี้จะเป็นจุดเริ่มต้นให้แรงงานและธุรกิจตั้งหลักหันมาปรับกลยุทธ์เพิ่มผลิตภาพตนเอง ร่วมกับนโยบายภาครัฐแก้แผลเป็นโควิด ทุกฝ่ายจะช่วยให้ประเทศรอดวิกฤตมี Long COVID ติดไปไม่มากได้ค่ะ

** บทความนี้เป็นความคิดเห็นส่วนบุคคล จึงไม่จำเป็นต้องสอดคล้องกับความเห็นของหน่วยงานที่ผู้เขียนสังกัด **

เอเวอร์กรีนวิว ทาวเวอร์ ชั้น 4

เลขที่ 22/43 ซอยบางนา-ตราด 56 ถนนบางนา-ตราด

แขวงบางนา เขตบางนา กรุงเทพมหานคร 10260

Tel : 0-2751-4995-6

Mobile : 062-194-4561

คุณศุภากร ยาตพงศ์ (บู)

Mobile : 08-1355-3636

Tel : 0-2751-4995-6

E-mail : market-plus@hotmail.com

info@marketplus.in.th

E-mail : info@marketplus.in.th,

market-plus@hotmail.com,

marketplus@hotmail.co.th