20 Jul 2023

บรรษัทประกันสินเชื่ออุตสาหกรรมขนาดย่อม หรือ บสย.โชว์ผลงาน 6 เดือนแรกปี 2566 ทำได้ตามเป้าหมาย ชูโครงการค้ำประกันสินเชื่อ “บสย. SMEs เข้มแข็ง” (PGS 10) เข้าถึงผู้ประกอบการรายย่อยมากขึ้น พร้อมเดินหน้ากลยุทธ์ “3 เร่ง” ดันผู้ประกอบการไทยเข้าถึงแหล่งเงินทุนในระบบ

“SMEs เข้มแข็ง PGS 10” เข้าถึงคนตัวเล็กมากขึ้น

สิทธิกร ดิเรกสุนทร กรรมการและผู้จัดการทั่วไป บรรษัทประกันสินเชื่ออุตสาหกรรมขนาดย่อม (บสย.) กล่าวว่า โครงการค้ำประกันสินเชื่อที่โดดเด่นในรอบ 6 เดือนที่ผ่านมาของปีนี้ ได้แก่ โครงการค้ำประกันสินเชื่อ บสย. SMEs เข้มแข็ง หรือ PGS 10 ที่อนุมัติค้ำประกัน 24,766 ล้านบาท จากวงเงินที่ได้รับอนุมัติในเดือนกุมภาพันธ์จำนวน 50,000 ล้านบาท จากการพัฒนาผลิตภัณฑ์ค้ำประกันสินเชื่อทั้ง 5 กลุ่ม คือ 1. Smart Biz มีสัดส่วนค้ำ 62% วงเงินค้ำเฉลี่ยต่อราย 5.17 ล้านบาท 2. Smart One 25% วงเงินค้ำเฉลี่ยต่อราย 2.72 ล้านบาท

3. Small Biz 13% วงเงินค้ำเฉลี่ยต่อราย 90,000 บาท 4. Smart Green 0.14% วงเงินค้ำเฉลี่ยต่อราย 3.82 ล้านบาท และ5. Startup 0.01% วงเงินค้ำเฉลี่ยต่อราย 70,000 บาท ซึ่งช่วยให้ SMEs ได้สินเชื่อจำนวน 40,254 ราย และโครงการค้ำประกันดอกเบี้ยถูกตามพ.ร.ก.สินเชื่อฟื้นฟู ระยะที่ 2 ที่ทำร่วมกับธนาคารแห่งประเทศไทย สามารถช่วย SMEs ได้สินเชื่อจำนวน 5,450 ราย

ทั้งนี้มองว่ากลุ่ม Small Biz ซึ่งเป็นผู้ประกอบการรายย่อยนั้นมีสัดส่วนการค้ำประกัน 13% ซึ่งน่าสนใจว่ากลุ่มนี้ สามารถเข้าถึงแหล่งเงินทุนในระบบจากธนาคารพาณิชย์ได้มากขึ้น รวมถึงกลุ่ม Startup ที่เริ่มให้ความสำคัญในการเข้าปรึกษากับบสย.เพื่อการค้ำประกันสินเชื่อ จากเดิมส่วนใหญ่กลุ่ม Startup ที่เข้าถึงสินเชื่อในระบบสถาบันการเงินมีน้อย เนื่องจากสัดส่วน 70% ของกลุ่มนี้ใช้เงินลงทุนเริ่มต้นของตนเองเป็นหลักและมีเพียง 30% ที่เข้าถึงแหล่งเงินทุนในระบบ

ในขณะที่หากมองแบบมุมกลับหาก Startup สามารถเข้าถึงสินเชื่อในระบบสถาบันการเงินเพื่อการลงทุนได้ถึง 70% จะเป็นเรื่องที่ดีมาก ทั้งนี้นโยบายของธนาคารเพื่อการพาณิชย์ส่วนใหญ่มีเงื่อนไขในการพิจารณาการให้สินเชื่อเน้นไปที่ความสามารถในการชำระหนี้ซึ่งไม่ได้มองที่การเติบโตแบบก้าวกระโดดที่กลุ่มนี้ทำได้ และเมื่อเริ่มต้นธุรกิจยังไม่มีประวัติทางการเงินอย่างน้อย 3 ปีขึ้นไป ทำให้ไม่สามารถเข้าถึงสินเชื่อในระบบธนาคารได้

ทั้งนี้โปรแกรมสำหรับรองรับ Startup ของบสย.จึงตอบโจทย์และพบว่าส่วนใหญ่ที่เข้ามาปรึกษาไม่เคยมีประวัติเครดิตบูโร ไม่เคยเข้าถึงสินเชื่อในระบบ ซึ่งหลังจากบสย.พิจารณาแล้วจึงทำการค้ำประกันสินเชื่อให้ โดยมีธนาคารหลายแห่งที่เข้าร่วมเป็นพาร์ทเนอร์ชิพในโครงการนี้ซึ่งเล็งเห็นว่ากลุ่ม Startup มีศักยภาพในการชำระหนี้

อีกทั้งมองว่ากระแสการทำธุรกิจบนความยั่งยืนซึ่งยึดหลักการของ ESG นำไปใช้ในแผนดำเนินการของบริษัทและมีการเก็บข้อมูลรวมถึงรายงานที่ชัดเจนเพื่อนำเสนอต่อสถาบันการเงินเพื่อเข้าถึงสินเชื่อได้ง่ายขึ้น ซึ่งในโครงการ SME เข้มแข็ง มีการออกแบบโปรแกรม Smart Green เพื่อสนับสนุนกลุ่มธุรกิจที่ต้องการปรับเปลี่ยนและปรับตัวให้สอดรับกับกระแสการทำธุรกิจในปัจจุบัน เช่น กลุ่มธุรกิจพลังงานที่ต้องการเปลี่ยนจากพลังงานฟอสซิลเป็นพลังงานหมุนเวียนซึ่งอาจจะไม่มีหลักประกันในกู้สินเชื่อกับธนาคารสามารถเข้าโปรแกรมนี้เพื่อให้บสย.ค้ำประกันได้ โดยใน 4 ปีแรกจะฟรีค่าธรรมเนียม เป็นต้น

ครึ่งแรกปี 2566 “บสย.” ได้งานตามเป้าหมาย

กรรมการและผู้จัดการทั่วไป บสย. กล่าวต่อว่า ผลดำเนินงาน 6 เดือนแรกของปีนี้ระหว่างเดือนมกราคมถึงเดือนมิถุนายน ประสบผลสำเร็จตามเป้าหมายทั้งด้านการค้ำประกันสินเชื่อ การเติมสภาพคล่องทางการเงินต่อยอดธุรกิจ SMEs การแก้หนี้ การปรับปรุงโครงสร้างหนี้ ผ่านมาตรการ ‘บสย. พร้อมช่วย’ การให้คำปรึกษาทางการเงิน SMEs (บสย. F.A. Center) การขับเคลื่อนองค์กรด้วยดิจิทัล Digital Technologyและการเพิ่มจำนวนผู้ใช้งานบน Line @tcgfirst

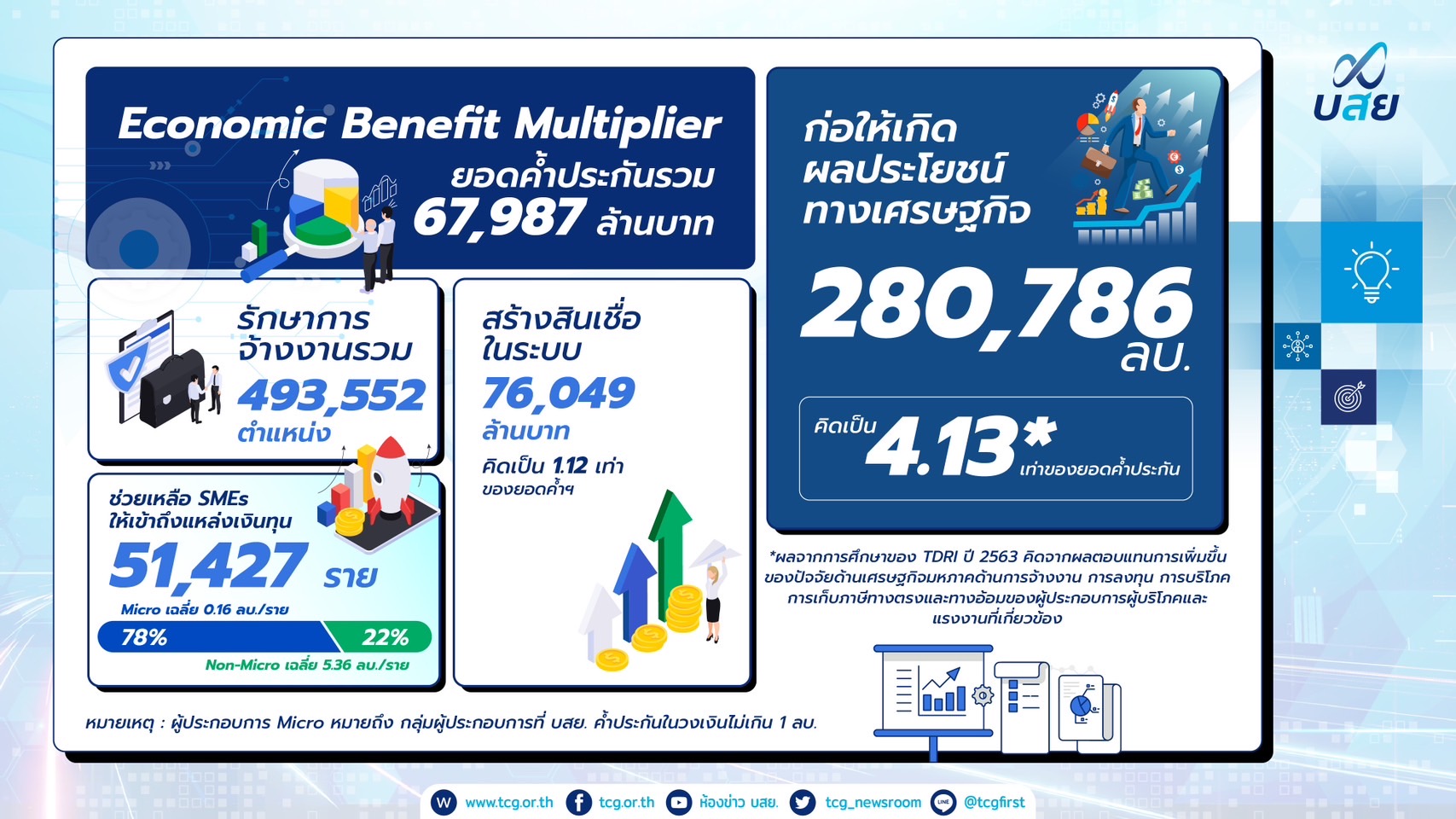

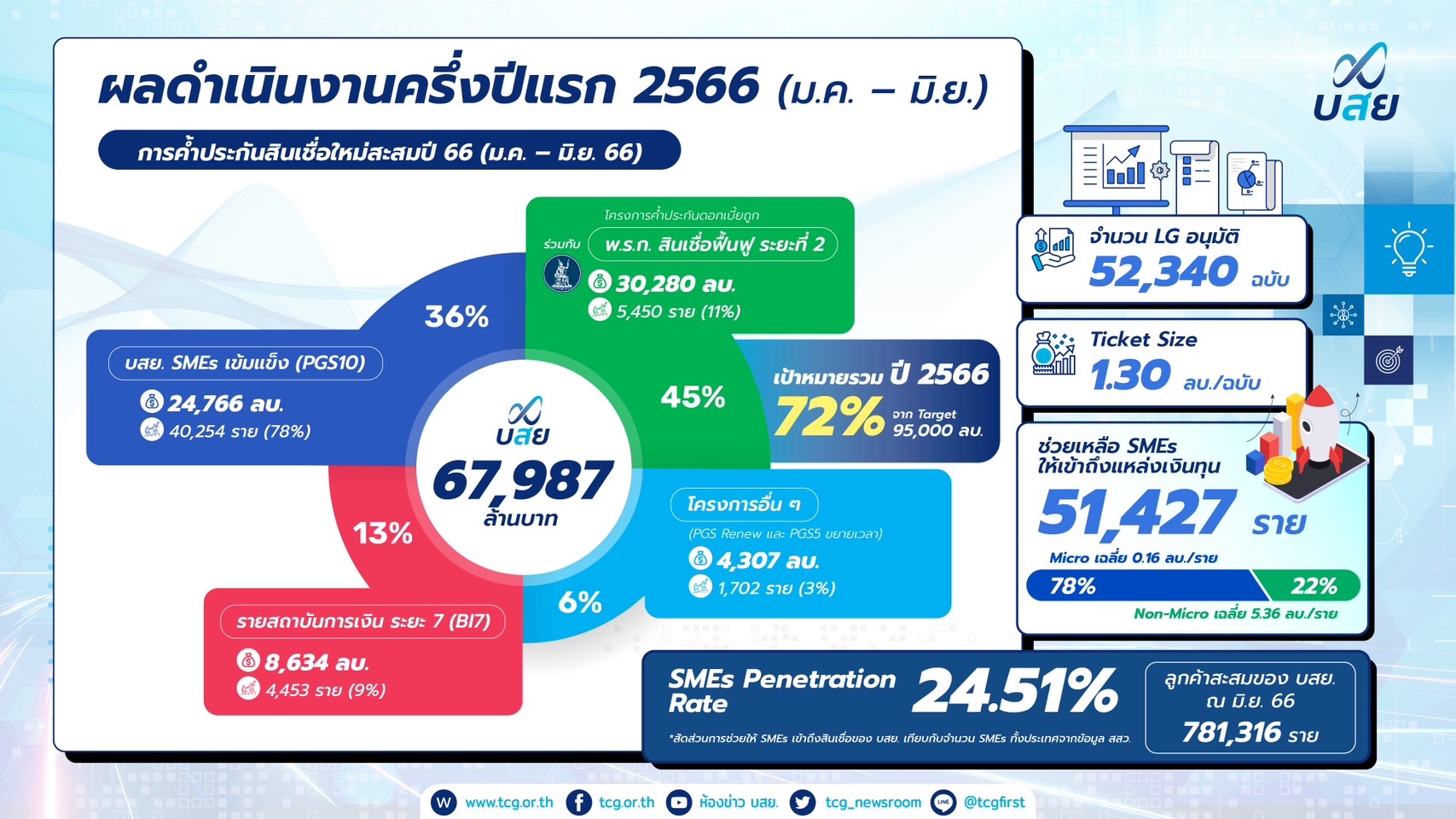

ทั้งนี้งานอนุมัติค้ำประกันสินเชื่อวงเงินรวม 67,987 ล้านบาท สามารถช่วย SMEs ได้สินเชื่อ 51,427 ราย สร้างผลประโยชน์ทางเศรษฐกิจ 280,786 ล้านบาท สร้างสินเชื่อสู่ระบบ 76,049 ล้านบาท รักษาการจ้างงานรวม 493,552 ตำแหน่ง โดยผ่านโครงการค้ำประกันสินเชื่อ 4 โครงการหลัก ได้แก่

- โครงการค้ำประกันสินเชื่อดอกเบี้ยถูก (พ.ร.ก.สินเชื่อฟื้นฟู ระยะที่ 2) วงเงิน 30,280 ล้านบาท คิดเป็นสัดส่วน 45% ของวงเงินรวม ช่วย SMEs 5,450 ราย

- โครงการค้ำประกันสินเชื่อ บสย. SMEs เข้มแข็ง (PGS 10) วงเงิน 24,766 ล้านบาท คิดเป็นสัดส่วน 36% ของวงเงินรวม ช่วย SMEs 40,254 ราย

- โครงการค้ำประกันสินเชื่อรายสถาบันการเงิน ระยะที่ 7 (BI7) วงเงิน 8,634 ล้านบาท คิดเป็นสัดส่วน 13% ของวงเงินรวม ช่วย SMEs 4,453 ราย

- โครงการค้ำประกันสินเชื่ออื่นๆ (PGS Renew และ PGS 5 ขยายเวลา) วงเงิน 4,307 ล้านบาท คิดเป็นสัดส่วน 6% ของวงเงินรวม ช่วย SMEs 1,702 ราย

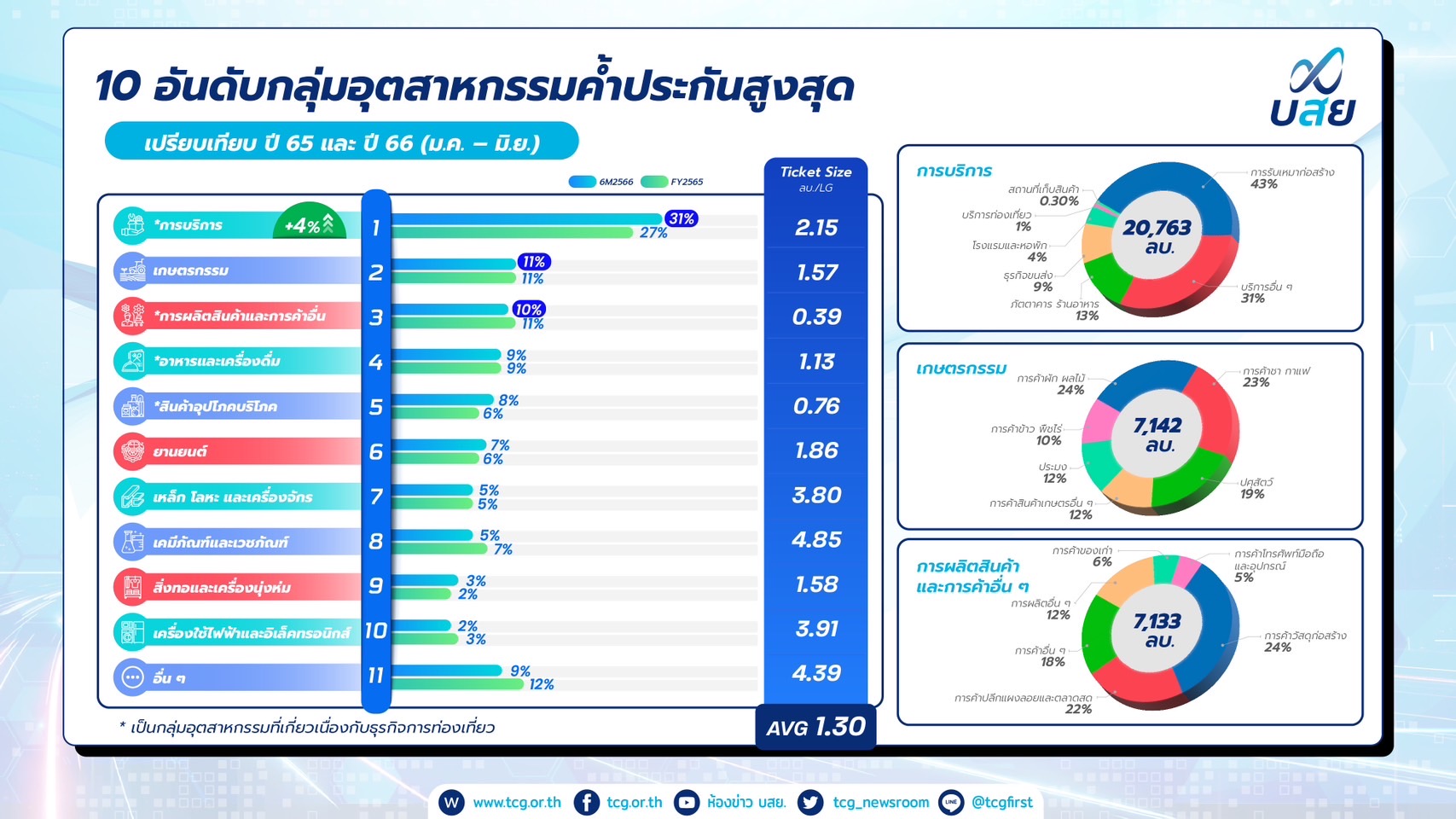

ส่วนกลุ่มอุตสาหกรรมที่มีการค้ำประกันสินเชื่อสูงสุด 3 อันดับแรก ได้แก่ 1.ภาคบริการ สัดส่วน 31% ได้แก่ ธุรกิจรับเหมาก่อสร้าง ภัตตาคาร ธุรกิจขนส่ง ธุรกิจโรงแรมและหอพัก ธุรกิจท่องเที่ยวและธุรกิจแวร์เฮ้าส์ 2.ภาคเกษตรกรรม สัดส่วน 11% ได้แก่ ธุรกิจผัก-ผลไม้ ธุรกิจชา กาแฟ ธุรกิจข้าว และพืชไร่ ธุรกิจสินค้าเกษตร ธุรกิจปศุสัตว์และธุรกิจประมง และ3.ภาคการผลิตและสินค้าอื่น สัดส่วน 10% ได้แก่ ธุรกิจค้าวัสดุก่อสร้าง ธุรกิจค้าปลีก ตลาดสด และแผงลอย ธุรกิจค้าของเก่า ธุรกิจจำหน่ายมือถือและอุปกรณ์ ธุรกิจการค้า ธุรกิจการผลิตอื่นๆ

นอกจากนี้บสย. ได้ให้คำปรึกษาทางการเงินกับ SMEs ในส่วนของบสย. F.A. Center มากกว่า 14,076 ราย ส่วนโครงการช่วยลูกหนี้ ‘บสย. พร้อมช่วย’ ซึ่งเป็นมาตรการเชิงรุกเพื่อเพิ่มประสิทธิภาพการช่วยเหลือลูกหนี้แก้หนี้ยั่งยืนได้รับผลสำเร็จที่ดีสามารถช่วยเหลือลูกหนี้ผ่านโครงการประนอมหนี้ด้วยการปรับปรุงโครงสร้างหนี้ในมาตรการ 3 สี คือ ม่วง เหลืองและเขียว ‘ผ่อนน้อย เบาแรง’ ได้มากถึง 10,208 ราย คิดเป็นวงเงิน 3,745 ล้านบาท โดยชำระครั้งแรก 10% ผ่อนนาน 7 ปี ตัดเงินต้นทั้งจำนวน ดอกเบี้ย 0% มีสัดส่วนผู้ใช้บริการสูงสุด หรือคิดเป็น 84%

ตอกย้ำ “Fast & First” กับกลยุทธ์ “3 เร่ง” ดันรายย่อยถึงเงินทุน

กรรมการและผู้จัดการทั่วไป บสย. กล่าวต่อว่า ทิศทางการดำเนินงานครึ่งหลังของปีนี้ยังคงเน้นย้ำที่การยกระดับค้ำประกันด้วย Digital Technology สู่การเป็น SMEs Gateway ตามแนวทาง TCG Fast & First รวดเร็ว รอบคอบ ที่หนึ่งในใจ SMEs เพื่อขับเคลื่อนเศรษฐกิจไทย ช่วยผู้ประกอบการเข้าถึงแหล่งทุนในระบบให้ได้มากที่สุดในช่วงฟื้นประเทศ โดยเน้นการทำงาน 3 เร่ง คือ เร่งค้ำ เร่งพัฒนา เร่งยกระดับ ซึ่งจะต้องทำไปพร้อมๆ กัน

1. เร่งผลักดันการค้ำประกันสินเชื่อ โดย บสย. มีวงเงินค้ำประกันสินเชื่อโครงการ PGS 10 รองรับราว 25,000 ล้านบาท โครงการค้ำประกันสินเชื่อดอกเบี้ยถูก (พ.ร.ก.สินเชื่อฟื้นฟู ระยะที่ 2) มีวงเงินรองรับราว 50,000 ล้านบาท และโครงการค้ำประกันสินเชื่อรายสถาบัน ระยะที่ 7 มีวงเงินรองรับราว 15,000 ล้านบาท

2. เร่งพัฒนาโครงการพัฒนานวัตกรรม บสย. การให้บริการลูกค้าผ่านช่องทาง Digital Platform และพัฒนา Line @tcgfirst เพื่อการเข้าถึงบริการใหม่ อาทิ การจองคิวปรึกษา “หมอหนี้” ผ่าน Line @tcgfirst ตลอด 24 ชั่วโมง

การพัฒนานวัตกรรมผลิตภัณฑ์ค้ำประกันสินเชื่อที่สอดคล้องตามการเปลี่ยนแปลงโครงสร้างการดำเนินธุรกิจ และเทรนด์ผู้ประกอบการ SMEs ที่ขยายตัวเพิ่มขึ้น ในกลุ่ม Start up กลุ่มธุรกิจรักษ์โลก และสิ่งแวดล้อม Green Business กลุ่ม ESG การดำเนินธุรกิจอย่างยั่งยืน โครงการพัฒนากระบวนการจัดการการเก็บหนี้เพื่อเพิ่มประสิทธิภาพการบริหารหนี้ และโครงการพัฒนาระบบ TCG Data Management Platform เชื่อมโยงฐานข้อมูลทั้งภายในและภายนอก

3. เร่งยกระดับการเข้าถึงบริการให้คำปรึกษา หมอหนี้ บสย. โครงการพัฒนารูปแบบการให้คำปรึกษาทางการเงิน ศูนย์ที่ปรึกษาทางการเงิน SMEs (บสย. F.A. Center) และโครงการการให้บริการ Credit Mediator เพื่อให้ SMEs เข้าถึงสินเชื่อเพิ่มมากขึ้น

[อ่าน 1,262]

ข่าวที่เกี่ยวข้อง

ธอส. เปิดตัว "G H BANK CROWN" มอบเอกสิทธิ์ใช้ชีวิตเหนือระดับ สำหรับลูกค้าคนสำคัญ

กรุงศรี คอนซูมเมอร์ ครึ่งปีแรกยอดใช้บัตรโต 3% เร่ง Payment ใหม่ ดันยอดทั้งปี 4.2 แสนล้านบาท

การเคหะแห่งชาติเร่งปั้น “บ้านเพื่อคนไทย” ลุย Senior Complex–ฟื้นฟูเมือง ปลดล็อก Land Bank

SWC ดัน “The Goody” ชิงตลาดเพ็ทพรีเมียม ผนึกเซ็นทรัล ฟู้ด รีเทล กระจาย 155 สาขา วางเป้ายอดขาย 1,700 ล้านบาทใน 3 ปี

สคส. ปั้นนวัตกรรุ่นใหม่ผ่าน PDPA Hackathon 2026 ผลักดันผลงานการแข่งขันสู่การประยุกต์ใช้ได้จริง

HUAWEI เปิดตัว FreeClip 2 S จัดโปร Shopee ราคาเริ่ม 6,990 บาท พร้อมของแถม

Owner

DOUBLE D CREATION Co.,Ltd.

เอเวอร์กรีนวิว ทาวเวอร์ ชั้น 4

เลขที่ 22/43 ซอยบางนา-ตราด 56 ถนนบางนา-ตราด

แขวงบางนา เขตบางนา กรุงเทพมหานคร 10260

Tel : 0-2751-4995-6

Mobile : 062-194-4561

เอเวอร์กรีนวิว ทาวเวอร์ ชั้น 4

เลขที่ 22/43 ซอยบางนา-ตราด 56 ถนนบางนา-ตราด

แขวงบางนา เขตบางนา กรุงเทพมหานคร 10260

Tel : 0-2751-4995-6

Mobile : 062-194-4561

Advertising

ติดต่อโฆษณา และ การตลาด

คุณศุภากร ยาตพงศ์ (บู)

Mobile : 08-1355-3636

Tel : 0-2751-4995-6

E-mail : market-plus@hotmail.com

info@marketplus.in.th

คุณศุภากร ยาตพงศ์ (บู)

Mobile : 08-1355-3636

Tel : 0-2751-4995-6

E-mail : market-plus@hotmail.com

info@marketplus.in.th

PR News

ส่งข่าวประชาสัมพันธ์

E-mail : info@marketplus.in.th,

market-plus@hotmail.com,

marketplus@hotmail.co.th

E-mail : info@marketplus.in.th,

market-plus@hotmail.com,

marketplus@hotmail.co.th