ttb analytics มองเศรษฐกิจไทยฟื้นตัวช้าและเผชิญความท้าทายรอบด้าน ประเมินเศรษฐกิจปี 2567 ขยายตัว 2.6% ชี้วิกฤตโควิด-19 จุดชนวนปัญหาเชิงโครงสร้างรุนแรงขึ้น หวั่นกระทบความสามารถในการแข่งขันธุรกิจ

ศูนย์วิเคราะห์เศรษฐกิจ ทีทีบี หรือ ttb analytics ประเมินว่า แม้ภาพรวมเศรษฐกิจในปี 2566 ที่ผ่านมา ยังพอมีแรงสนับสนุนจากการบริโภคภาคเอกชนตามการฟื้นตัวของภาคการท่องเที่ยว แต่ภาพรวมการใช้จ่ายของภาคประชาชนกลับเห็นสัญญาณเปราะบางขึ้น สะท้อนจากการบริโภคภาคเอกชนในส่วนที่ไม่เกี่ยวข้องกับร้านอาหารและโรงแรม (เช่น การใช้จ่ายสินค้าจำเป็น ค่าสาธารณูปโภค ค่าเช่า ค่าซื้อยานพาหนะ ฯลฯ) ขยายตัวได้เพียง 0.7% เมื่อเทียบกับช่วงเดียวกันของปีก่อนหน้า (YoY) สวนทางกับการใช้จ่ายในส่วนของร้านอาหารและโรงแรมเติบโตถึง 46.5%

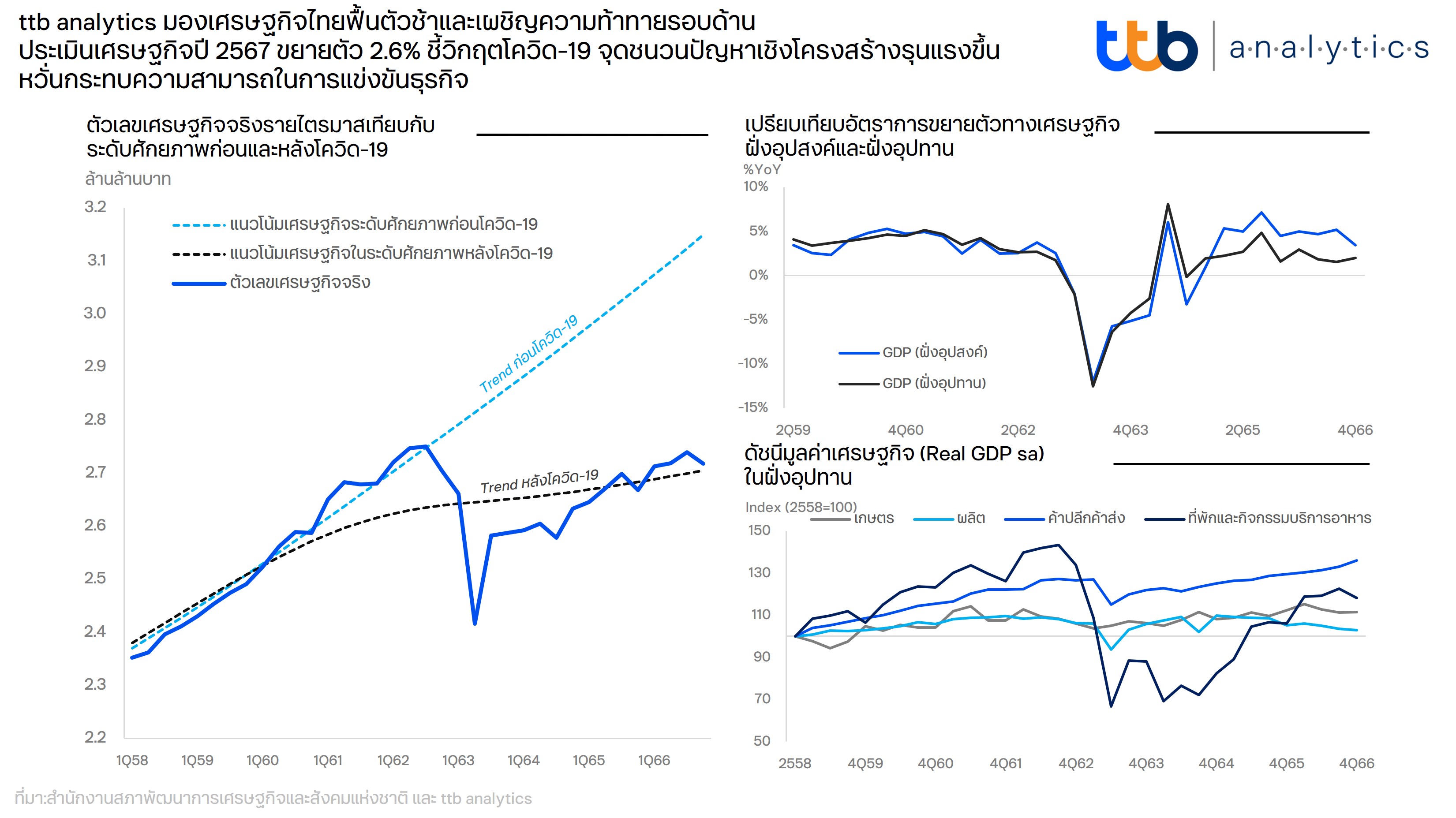

ttb analytics มองว่าเศรษฐกิจไทยในปัจจุบันยังไม่กลับสู่ระดับก่อนวิกฤตโควิด-19 แม้ระดับการขยายตัวของเศรษฐกิจในปัจจุบันสามารถปิดช่องว่างผลผลิตได้แล้ว (ช่องว่างผลผลิต หรือ Output Gap หมายถึงส่วนต่างระหว่างการเติบโตของเศรษฐกิจปัจจุบันเทียบระดับศักยภาพ) แต่เป็นการปิด Output Gap เทียบกับระดับศักยภาพใหม่ที่ลดลง กล่าวคือ เศรษฐกิจไทยมักจะมีแนวโน้มชะลอตัวลงเพิ่มขึ้นทุกครั้งหลังเกิดวิกฤต ทำให้เศรษฐกิจในระยะสั้นฟื้นตัวช้ามาก ส่วนในระยะยาวมีแนวโน้มขยายตัวต่ำเฉลี่ยไม่ถึง 2.0% ต่อปี อีกทั้งโมเมนตัมเศรษฐกิจไทยยังฟื้นได้ช้ากว่าหลายๆ ประเทศ ซึ่งส่วนใหญ่มีแนวโน้มเติบโตได้ดีกว่าในอดีต

ทั้งนี้ ttb analytics ประเมินเศรษฐกิจไทยในปี 2567 มีแนวโน้มขยายตัว 2.6% ดีขึ้นจากปีก่อนหน้าที่ขยายตัว 1.9% แต่เป็นการฟื้นตัวที่ค่อนข้างเชื่องช้าและยังมีความเสี่ยงรอบด้าน แม้เศรษฐกิจในช่วงต้นปีได้แรงส่งจากการบริโภคและการท่องเที่ยวที่ปรับดีขึ้นตามอานิสงส์ของช่วงเทศกาล แต่แรงขับเคลื่อนให้เศรษฐกิจเติบโตในระยะสั้นอาจมีเพียงการฟื้นตัวของภาคการท่องเที่ยวที่ยังมีความไม่แน่นอนสูง ขณะที่การลงทุนโดยรวมฟื้นตัวล่าช้า รวมถึงการส่งออกมีแนวโน้มขยายตัวได้จำกัด สำหรับเงินเฟ้อปี 2567 มีแนวโน้มต่ำกว่ากรอบเป้าหมาย แต่ยังไม่เข้าสู่ภาวะเงินฝืด

โดยคาดว่าอัตราเงินเฟ้อทั่วไปจะอยู่ที่ 0.8% ท่ามกลางการดำเนินนโยบายการเงินที่ตึงตัวขึ้นมาก ส่งผลให้อัตราดอกเบี้ยที่แท้จริง (เมื่อเทียบกับอัตราเงินเฟ้อพื้นฐาน) ของไทยในปัจจุบันอยู่ที่ราว 2.0% ซึ่งสูงกว่าประเทศคู่เทียบอย่างมาเลเซียและเกาหลีใต้ และสูงกว่าสหรัฐฯ ที่ระดับ 1.0%

ชี้วิกฤตโควิด-19 จุดชนวนปัญหาเชิงโครงสร้างภาคการผลิตไทยรุนแรงขึ้น

โครงสร้างเศรษฐกิจไทยเปลี่ยนแปลงอย่างมีนัย หากพิจารณาตัวเลขการเติบโตของเศรษฐกิจที่ยังไม่ได้รวมผลของส่วนเปลี่ยนสินค้าคงเหลือ (Change in Inventory) และส่วนต่างทางสถิติ (Statistical Discrepancy) จะเห็นว่าตัวเลขในฝั่งอุปสงค์ (Demand Side) แตกต่างกับการเติบโตของเศรษฐกิจในฝั่งอุปทาน (Supply Side) อย่างเห็นได้ชัดตั้งแต่ปี 2565 เนื่องจากส่วนเปลี่ยนสินค้าคงเหลือและส่วนต่างทางสถิติมีบทบาทต่อการเติบโตของเศรษฐกิจมากขึ้น สะท้อนจากตัวเลขการเติบโตทางเศรษฐกิจฝั่งอุปทานในปี 2566 ขยายตัวได้เพียง 2.1%YoY ขณะที่การเติบโตทางเศรษฐกิจฝั่งอุปสงค์กลับขยายตัวถึง 4.5%YoY เหล่านี้สะท้อนการปรับตัวของวัฎจักรธุรกิจทำได้ค่อนข้างช้าเมื่อเทียบกับกิจกรรมทางเศรษฐกิจในฝั่งอุปสงค์ที่มีความยืดหยุ่นตามสภาพเศรษฐกิจและพฤติกรรมทางสังคม

ทั้งนี้ ผู้ผลิตในประเทศสูญเสียความสามารถในการแข่งขันจากสินค้านำเข้าจากจีนที่เข้ามาในตลาดของไทย โดยการปรับตัวของโครงสร้างภาคผลิตไทยทำได้ช้าจึงแข่งขันได้ยาก จากข้อจำกัดในเรื่องห่วงโซ่อุปทานในแต่ละอุตสาหกรรมและลักษณะเฉพาะด้านโครงสร้างธุรกิจ อีกทั้งการเข้ามามีบทบาทของเทคโนโลยีที่เปลี่ยนแปลงพฤติกรรมของผู้บริโภคอย่างรวดเร็ว ในทางกลับกัน สินค้าอุปโภคบริโภคที่นำเข้าจากจีนมีข้อได้เปรียบจากราคาที่ค่อนข้างถูกตามการประหยัดต่อขนาด (Economies of Scale) รวมถึงการฉกฉวยข้อได้เปรียบจากระเบียบการยกเว้นภาษีขาเข้าศุลกากรของไทย ส่งผลให้ไทยนำเข้าสินค้าอุปโภคบริโภคจากจีนเพิ่มสูงขึ้นอย่างต่อเนื่องเฉลี่ยสูงถึง 1.3 หมื่นล้านดอลลาร์สหรัฐต่อปี หรือคิดเป็น 20% ของมูลค่านำเข้าจากจีนทั้งหมด

ขณะเดียวกัน ผู้ค้าในประเทศก็เริ่มเผชิญข้อจำกัดจากการที่จีนเข้ามาทำตลาดในประเทศโดยตรง หากพิจารณาตัวเลขหมวดย่อยการเติบโตทางเศรษฐกิจในฝั่งอุปทาน พบว่า

กิจกรรมภาคการค้าปลีกค้าส่งในปี 2566 ขยายตัวได้ดีถึง 3.8%YoY สวนทางกับกิจกรรมในภาคการผลิต (Manufacturing) ที่หดตัว 3.2% ซึ่งส่วนหนึ่งจากความนิยมซื้อสินค้าผ่านช่องทางออนไลน์ ทำให้มูลค่าตลาดค้าปลีกออนไลน์ (E-Commerce) ในประเทศเติบโตอย่างรวดเร็ว จนทำให้ระยะหลัง ผู้ค้าในประเทศเองก็กำลังเผชิญการแข่งขันที่ยากลำบากขึ้นจากการทำตลาดเองโดยตรง (B2C) ของผู้ผลิตและผู้ค้าจีนที่สามารถเข้าถึงผู้บริโภคชาวไทยได้ง่ายขึ้น

มองไปข้างหน้า ttb analytics ชี้ว่า ผู้ประกอบการในประเทศอาจต้องเผชิญการแข่งขันในประเทศที่รุนแรงขึ้น เนื่องจากความเสี่ยงที่สถานการณ์สินค้าจีนทะลักไทยจะมีแนวโน้มเพิ่มสูงขึ้น (ทั้งมิติของปริมาณและการกระจายไปยังอุตสาหกรรมอื่นๆ มากขึ้น) จากผลพวงของเศรษฐกิจจีนชะลอตัวและประเด็นด้านภูมิรัฐศาสตร์ โดยเศรษฐกิจจีนที่มีแนวโน้มชะลอลงกว่าในอดีตจากผลกระทบของวิกฤตภาคอสังหาริมทรัพย์ แต่ภาคการผลิตจีนยังคงรักษาอัตรากำลังการผลิตในระดับสูงเพื่อคงระดับการจ้างงานในประเทศต่อไป

จึงเกิดเป็น “ภาวะการผลิตมากเกินไป” (Overproduction) ขณะที่ผู้ผลิตจีนก็มีข้อจำกัดทางการค้าจากประเด็นด้านภูมิรัฐศาสตร์มากขึ้น ทำให้ไม่สามารถระบายสินค้าไปยังคู่ค้าหลักเดิมอย่างสหรัฐฯ ได้เหมือนในอดีต ส่งผลให้จีนปรับเปลี่ยนการส่งออกไปยังตลาดอาเซียนซึ่งได้เปรียบเรื่องทำเลที่ตั้งที่ใกล้เคียงเพิ่มขึ้น

สอดคล้องกับตัวเลขมูลค่าส่งออกจีนไปตลาดอาเซียนขยายตัวเร่งขึ้นในระยะหลัง จนทำให้สัดส่วนส่งออกไปตลาดอาเซียนในปัจจุบันใหญ่กว่าที่ส่งออกไปสหรัฐฯ เช่นเดียวกับไทยมีการนำเข้าสินค้าจากจีนขยายตัวเฉลี่ยสูงถึง 9.2% ในช่วงปี 2563-2566 คิดเป็นมูลค่าการนำเข้าสูงถึง 7 หมื่นล้านดอลลาร์สหรัฐ ส่งผลให้ไทยขาดดุลการค้ากับจีนสูงสุดเมื่อเทียบกับคู่ค้าสำคัญหรือขาดดุลการค้าราว 3.7 หมื่นล้านดอลลาร์สหรัฐในปี 2566

เอเวอร์กรีนวิว ทาวเวอร์ ชั้น 4

เลขที่ 22/43 ซอยบางนา-ตราด 56 ถนนบางนา-ตราด

แขวงบางนา เขตบางนา กรุงเทพมหานคร 10260

Tel : 0-2751-4995-6

Mobile : 062-194-4561

คุณศุภากร ยาตพงศ์ (บู)

Mobile : 08-1355-3636

Tel : 0-2751-4995-6

E-mail : market-plus@hotmail.com

info@marketplus.in.th

E-mail : info@marketplus.in.th,

market-plus@hotmail.com,

marketplus@hotmail.co.th