กลุ่มธนาคารยูโอบีรายงานผลกำไรหลักสุทธิที่ 3.1 พันล้านเหรียญสิงคโปร์สำหรับครึ่งปีแรกของปี 2567 ซึ่งคงที่เมื่อเทียบกับปีก่อน โดยได้รับแรงสนับสนุนจากรายได้จากค่าธรรมเนียมที่เติบโตสองหลักและการตั้งสำรองสินเชื่อที่ลดลง หากรวมค่าใช้จ่ายครั้งเดียวที่เกิดจากการซื้อกิจการธุรกิจลูกค้ารายย่อยของซิตี้กรุ๊ป กำไรสุทธิจะอยู่ที่ 2.9 พันล้านเหรียญสิงคโปร์

คณะกรรมการจึงประกาศจ่ายเงินปันผลระหว่างกาลที่ 88 เซ็นต์ต่อหุ้นสามัญ คิดเป็นอัตราการจ่ายเงินปันผลต่อกำไรสุทธิอยู่ที่ประมาณร้อยละ 51

ในไตรมาส 2 ของปี 2567 ผลกำไรหลักสุทธิของกลุ่มธนาคารยูโอบียังคงที่ที่ประมาณ 1.5 พันล้านเหรียญสิงคโปร์เมื่อเปรียบเทียบกับปีก่อน รายได้จากดอกเบี้ยรับสุทธิของไตรมาส 2 ปี 2567 ลดลงร้อยละ 1 เมื่อเปรียบเทียบกับปีก่อน จากส่วนต่างอัตราดอกเบี้ยสุทธิที่ลดลง แต่กลับปรับตัวเพิ่มขึ้นร้อยละ 2 เมื่อเปรียบเทียบกับไตรมาสก่อน เนื่องจากสินเชื่อหลายด้านที่เติบโตขึ้นและส่วนต่างอัตราดอกเบี้ยที่ปรับตัวดีขึ้น รายได้จากค่าธรรมเนียมสุทธิสำหรับไตรมาส 2 ขยายตัวเพิ่มขึ้นร้อยละ 18 เมื่อเปรียบเทียบกับปีก่อน เกือบแตะระดับสูงสุดเป็นประวัติการณ์ที่ 618 ล้านเหรียญสิงคโปร์ขับเคลื่อนจากการฟื้นตัวของค่าธรรมเนียมการบริหารจัดการความมั่งคั่งและค่าธรรมเนียมที่เกี่ยวกับสินเชื่อ รวมถึงค่าธรรมเนียมบัตรเครดิตที่เติบโตสองหลัก รายได้ที่ไม่ใช่ดอกเบี้ยอื่นลดลงร้อยละ 21 เมื่อเปรียบเทียบกับปีก่อนหน้า เนื่องจากรายได้จากการบริหารตลาดเงินที่เกี่ยวกับลูกค้าที่แข็งแกร่งขึ้น แต่ถูกจำกัดด้วยกำไรที่ลดลงจากการสัญญาอัตราแลกเปลี่ยนเงินตราต่างประเทศและการประเมินมูลค่าการลงทุนที่ลดลง

คุณภาพของสินทรัพย์ยังคงมีความยืดหยุ่น โดยอัตราสินเชื่อที่ไม่ก่อให้เกิดรายได้ (NPL) ไม่เปลี่ยนแปลงที่ร้อยละ 1.5 และต้นทุนความเสี่ยงจากการให้สินเชื่อรวมอยู่ที่ 24 จุด

ค่าธรรมเนียมที่เกี่ยวกับสินเชื่อและการค้าของสายงานธุรกิจขนาดใหญ่ของกลุ่มธนาคารยูโอบีสำหรับไตรมาส 2 ปี 2567 ปรับตัวขึ้นร้อยละ 19 เมื่อเปรียบเทียบกับปีก่อน ซึ่งสอดคล้องกับความต้องการสินเชื่อและการทำธุรกรรมที่บันทึกในไตรมาสนี้ที่เพิ่มขึ้น ในปัจจุบัน รายได้จากการทำธุรกรรมข้ามพรมแดน คิดเป็นประมาณร้อยละ 25 ของรายได้ของสายงานธุรกิจขนาดใหญ่ทั้งหมด ในขณะที่รายได้ของการให้บริการด้านธุรกรรมทางการเงินคิดเป็นประมาณร้อยละ 53 ของสายงานธุรกิจขนาดใหญ่ทั้งหมด

รายได้จากการบริหารจัดการความมั่งคั่งของสายงานลูกค้ารายย่อยของกลุ่มธนาคารยูโอบีในไตรมาส 2 ปี 2567 ดีดตัวขึ้นร้อยละ 40 เมื่อเปรียบเทียบกับปีก่อน เนื่องจากยอดขายหุ้นกู้ที่มีอนุพันธ์แฝง พันธบัตร และหน่วยลงทุนที่ปรับตัวดีขึ้น รวมถึงบริการประกันภัยธนกิจที่เติบโตขึ้นอย่างต่อเนื่อง รายได้จากค่าธรรมเนียมบัตรเครดิตเติบโตขึ้นในไตรมาสนี้ โดยได้รับแรงหนุนจากความเชื่อมั่นและยอดใช้จ่ายของผู้บริโภคที่ยังคงแข็งแกร่งอย่างต่อเนื่อง กลุ่มธนาคารยูโอบียังคงมองการไหลเข้าสุทธิของเงินใหม่ในเชิงบวก ส่งผลให้สินทรัพย์ภายใต้การบริหารจัดการจากลูกค้ากลุ่มมั่งคั่งรวมเพิ่มขึ้นเป็น 1.82 แสนล้านเหรียญสิงคโปร์ซึ่งสูงขึ้นร้อยละ 10 เมื่อเปรียบเทียบกับปีก่อน

นอกจากนี้ กลุ่มธนาคารยูโอบียังมุ่งมั่นที่จะสนับสนุนลูกค้าในการดำเนินธุรกิจอย่างยั่งยืน ในเดือนมิถุนายน ยูโอบีได้ร่วมมือกับหน่วยงาน Enterprise Singapore เปิดตัวโครงการ Sustainability-Linked Advisory, Grants and Enablers หรือ SAGE Programme เพื่อช่วยเหลือธุรกิจขนาดกลางและขนาดเล็กที่กำหนดเป้าผลประกอบการด้านความยั่งยืนและเพื่อให้บริการโซลูชั่นทางการเงินเป็นเรื่องง่ายขึ้น ณ สิ้นเดือนมิถุนายน ปี 2567 พอร์ตโฟลิโอสินเชื่อการค้าระหว่างประเทศอย่างยั่งยืนของกลุ่มธนาคารยูโอบีเพิ่มขึ้นกว่าสองเท่าเมื่อเปรียบเทียบกับปี ก่อน

สารจากประธานเจ้าหน้าที่บริหาร

มร วี อี เชียง รองประธานกรรมการและประธานเจ้าหน้าที่บริหาร ธนาคารยูโอบี กล่าวว่า "ไตรมาสนี้ กลุ่มธนาคารยูโอบี มีผลประกอบการที่ดี และเรามองเห็นแนวโน้มเชิงบวกสำหรับธุรกิจที่หลากหลายของเรา คุณภาพของสินทรัยพ์ยังคงมีความยืดหยุ่น ในขณะที่งบดุลของธนาคารยังคงแข็งแกร่งจากระดับเงินทุนและฐานะเงินทุนที่ดี

“การเติบโตทั่วโลกยังคงได้รับแรงกดดันจากความตึงเครียดทางภูมิรัฐศาสตร์และอัตราดอกเบี้ยที่ปรับตัวสูงขึ้น อย่างไรก็ตาม เราคาดว่าภูมิภาคเอเชียตะวันออกเฉียงใต้จะยังคงมีความยืดหยุ่นในระดับที่ค่อนข้างดี เรามีทัศนคติเชิงบวกเกี่ยวกับศักยภาพระยะยาวของภูมิภาคนี้ โดยได้รับแรงหนุนจากจากพื้นฐานที่แข็งแกร่งและการไหลเข้าของเงินลงทุนจากต่างประเทศ ในขณะที่บริษัทต่างๆ ได้กระจายธุรกิจห่วงโซ่อุปทานของตน การขยายตัวของแฟรนไชส์ลูกค้าและตำแหน่งในตลาดที่แข็งแกร่งส่งผลให้ยูโอบีมีความพร้อมที่จะคว้าโอกาสในภูมิภาคนี้

“เราประสบความสำเร็จในการรวมกิจการในมาเลเซีย อินโดนีเซีย และประเทศไทย และค่าใช้จ่ายที่เกิดขึ้นครั้งเดียวนี้จะลดลงอย่างมากเมื่อเราเดินหน้าสู่การรวมกิจการในเวียดนามในปีหน้า เราจะมุ่งเน้นดึงรายได้และความคุ้มค่าในด้านต้นทุนจากพอร์ตการลงทุนนี้ พร้อมกระชับความสัมพันธ์กับลูกค้าและให้บริการลูกค้าของเราด้วยโซลูชันต่างๆ ที่ครอบคลุมมากขึ้น รวมถึงการบริหารจัดการความมั่งคั่ง แม้อนาคตอาจจะไม่แน่นอน แต่เราก็มั่นใจในความสามารถของเราในการดำเนินการ ในสภาพแวดล้อมนี้ด้วยแนวทางที่มีระเบียบ”

ผลประกอบการทางการเงิน

6 เดือนแรกปี 2567 เปรียบเทียบกับ 6 เดือนแรกปี 2566

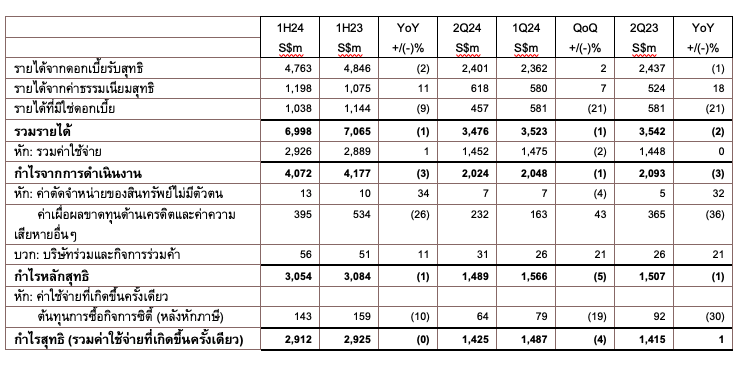

กำไรหลักสุทธิคงที่ที่ 3.1 พันล้านเหรียญสิงคโปร์ในครึ่งปีแรกปี 2567 ขับเคลื่อนจากค่าธรรมเนียมที่เติบโตสองหลักและการตั้งสำรองสินเชื่อที่ลดลง หากนับรวมค่าใช้จ่ายครั้งเดียวแล้ว กำไรสุทธิอยู่ที่ 2.9 พันล้านเหรียญสิงคโปร์

รายได้จากดอกเบี้ยรับสุทธิลดลงร้อยละ 2 อยู่ที่ 4.8 พันล้านเหรียญสิงคโปร์ส่วนต่างอัตราดอกเบี้ยสุทธิลดลงเหลือร้อยละ 2.04 เนื่องจากอัตราดอกเบี้ยเงินฝากเติบโตเร็วกว่าอัคราผลตอบแทนจากสินทรัพย์ โดยได้รับการสนับสนุนจากการเติบโตของสินเชื่อที่ร้อยละ 3 รายได้จากค่าธรรมเนียมสุทธิเติบโตสองหลักที่ร้อยละ 11 โดยได้รับแรงหนุนจากการให้สินเชื่อและกิจกรรมตลาดทุนที่เพิ่มขึ้น รวมถึงค่าธรรมเนียมจากการบริหารจัดการความมั่งคั่งที่สูงขึ้นและค่าธรรมเนียมจากบัตรเครดิตที่แข็งแกร่งขึ้นจากแฟรนไชส์ในภูมิภาคที่ขยายตัวมากขึ้น

รายได้อื่นๆ ที่ไม่ใช่ดอกเบี้ยลดลงร้อยละ 9 อยู่ที่ 1.0 พันล้านเหรียญสิงคโปร์เนื่องจากกำไรที่ลดลงจากสัญญาแลกเปลี่ยนเงินตราต่างประเทศและการประเมินมูลค่าการลงทุนที่ลดลง ในขณะเดียวกัน รายได้จากการบริหารตลาดเงินที่เกี่ยวกับลูกค้าขยายตัวอย่างดีที่ร้อยละ 13 โดยได้รับการสนับสนุนจากความต้องการพันธบัตร หุ้นกู้ที่มีอนุพันธ์แฝง และกิจกรรมการป้องกันความเสี่ยงของลูกค้า

ค่าใช้จ่ายในการดำเนินงานหลักเพิ่มขึ้นเล็กน้อยร้อยละ 1 อยู่ที่ 2.9 พันล้านเหรียญสิงคโปร์เนื่องจากกลุ่มธนาคารยูโอบีรักษาวินัยด้านต้นทุนอย่างเข้มงวด ขณะเดียวกันก็ลงทุนเพื่อการเติบโตของแฟรนไชส์และความสามารถด้านดิจิทัล อัตราส่วนค่าใช้จ่ายต่อรายได้อยู่ที่ร้อยละ 41.8 เงินกันสำรองสำหรับสินเชื่อรวมลดลงร้อยละ 26 เนื่องจากการตั้งสำรองเฉพาะรายและทั่วไปที่ลดลง ขณะที่คุณภาพของสินทรัพย์มีเสถียรภาพ

ไตรมาส 2 ปี 2567 เปรียบเทียบกับไตรมาส 1 ปี 2567

กำไรสุทธิสำหรับไตรมาส 2 ปรับลดลงร้อยละ 5 อยู่ที่ 1.5 พันล้านเหรียญสิงคโปร์ หากนับรวมค่าใช้จ่ายครั้งเดียวแล้ว กำไรสุทธิอยู่ที่ 1.4 พันล้านเหรียญสิงคโปร์

รายได้จากดอกเบี้ยรับสุทธิเพิ่มขึ้นร้อยละ 2 อยู่ที่ 2.4 พันล้านเหรียญสิงคโปร์ เนื่องจากส่วนต่างอัตราดอกเบี้ยสุทธิที่เพิ่มขึ้น 3 จุด อยู่ที่ร้อยละ 2.05 จากต้นทุนทางการเงินที่ปรับตัวดีขึ้น ประกอบกับสินเชื่อที่เติบโตขึ้นร้อยละ 2 รายได้จากค่าธรรมเนียมสุทธิที่ 618 ล้านเหรียญสิงคโปร์ ในไตรมาสนี้เกือบแตะระดับสูงสุดเป็นประวัติการณ์ ซึ่งได้รับจากแรงหนุนจากค่าธรรมเนียมที่เกี่ยวกับสินเชื่อที่แข็งแกร่งและผลประกอบการที่ดีขึ้นของกิจกรรมการบริหาร จัดการความมั่งคั่งและบัตรเครดิต รายได้จากการบริหารตลาดเงินที่เกี่ยวกับลูกค้ายังคงรักษาโมเมนตัมไว้ได้จากความต้องการพันธบัตรและหุ้นกู้ที่มีอนุพันธ์แฝงของลูกค้ารายย่อย ขณะที่รายได้จากการค้าและการลงทุนอื่นๆ ปรับตัวลดลงจากตัวเลขระดับสูงที่ยอดเยี่ยมในไตรมาสก่อนหน้า

อัตราส่วนค่าใช้จ่ายต่อรายได้หลักยังคงที่ที่ร้อยละ 41.8 เนื่องจากค่าใช้จ่ายที่ปรับตัวตามระดับรายได้ การตั้งสำรองรวมเพิ่มขึ้นเป็น 232 ล้านเหรียญสิงคโปร์โดยต้นทุนความเสี่ยงจากการให้สินเชื่อรวมค่อนข้างคงที่ที่ 24 จุด

ไตรมาส 2 ปี 2567 เปรียบเทียบกับไตรมาส 2 ปี 2566

รายได้จากดอกเบี้ยรับสุทธิลดลงร้อยละ 1 ตามส่วนต่างอัตราดอกเบี้ยสุทธิที่ปรับตัวลดลง 7 จุด รายได้จากค่าธรรมเนียมสุทธิดีดตัวขึ้นร้อยละ 18 เกือบแตะระดับสูงสุดเป็นประวัติการณ์ ค่าธรรมเนียมที่เกี่ยวกับสินเชื่อและค่าธรรมเนียมการบริหารจัดการความมั่งคั่งฟื้นตัวจากปีก่อน ขับเคลื่อนจากกิจกรรมสินเชื่อที่ปรับตัวขึ้นและดัชนีความเชื่อมั่นในตลาดที่ดีขึ้น ค่าธรรมเนียมบัตรเครดิตก็มีการเติบโตที่แข็งแกร่งในระดับสองหลักเช่นกัน

รายได้จากการบริหารตลาดเงินที่เกี่ยวกับลูกค้าปรับตัวเพิ่มขึ้นร้อยละ 19 อยู่ที่ 216 ล้านเหรียญสิงคโปร์ จากการขายพันธบัตรของลูกค้ารายย่อยและความต้องการในการป้องกันความเสี่ยงที่แข็งแกร่ง รายได้จากการค้าและการลงทุนอื่นๆ ลดลง เนื่องจากกำไรที่ลดลงจากการสัญญาแลกเปลี่ยนเงินตราต่างประเทศและการประเมินมูลค่าการลงทุนที่ลดลง ต้นทุนความเสี่ยงจากการให้สินเชื่อรวมปรับตัวดีขึ้นจาก 30 เป็น 24 จุด เนื่องจากการตั้งสำรองเฉพาะรายของลูกค้าธุรกิจขนาดใหญ่ในประเทศไทยเมื่อปีก่อน

คุณภาพของสินทรัพย์

คุณภาพของสินทรัพย์คงที่ โดยมีอัตราส่วนสินเชื่อที่ไม่ก่อให้เกิดรายได้ (NPL) อยู่ที่ร้อยละ 1.5 ณ วันที่ 30 มิถุนายน ปี 2567 การเกิดสินทรัพย์ที่ไม่ก่อให้เกิดรายได้ (NPA) รายใหม่ได้รับการชดเชยจากหนี้สูญรับคืนและการตัดจำหน่ายหนี้สูญ อัตราส่วนเงินสำรองหนี้สูญต่อสินทรัพย์ที่ไม่ก่อให้เกิดรายได้อยู่ที่ร้อยละ 98 หรือร้อยละ 214 หากนับรวมหลักประกัน เงินกันสำรองรวมสำหรับสินเชื่อที่มีคุณภาพดีอยู่ในระดับระมัดระวังที่ร้อยละ 0.9

เงินทุน ฐานะเงินทุน และสภาพคล่อง

เงินทุนของกลุ่มธนาคารยูโอบียังคงอยู่ในระดับดี โดยอัตราส่วนเงินกองทุนชั้นที่หนึ่งที่เป็นส่วนของเจ้าของ (CET1) ปรับลดลงมาอยู่ที่ร้อยละ 13.4 สำหรับไตรมาสนี้ จากการจ่ายเงินปันผลรอบสุดท้ายปี 2566 สภาพคล่องอยู่ในระดับเพียงพอ โดยอัตราส่วนการดำรงสินทรัพย์สภาพคล่องในทุกสกุลเงินเฉลี่ย (LCR) อยู่ที่ร้อยละ 149 และอัตราส่วนการจัดหาเงินทุนสุทธิ (NSFR) อยู่ที่ร้อยละ 118 ซึ่งยังสูงกว่าเกณฑ์กำหนดขั้นต่ำ

เอเวอร์กรีนวิว ทาวเวอร์ ชั้น 4

เลขที่ 22/43 ซอยบางนา-ตราด 56 ถนนบางนา-ตราด

แขวงบางนา เขตบางนา กรุงเทพมหานคร 10260

Tel : 0-2751-4995-6

Mobile : 062-194-4561

คุณศุภากร ยาตพงศ์ (บู)

Mobile : 08-1355-3636

Tel : 0-2751-4995-6

E-mail : market-plus@hotmail.com

info@marketplus.in.th

E-mail : info@marketplus.in.th,

market-plus@hotmail.com,

marketplus@hotmail.co.th