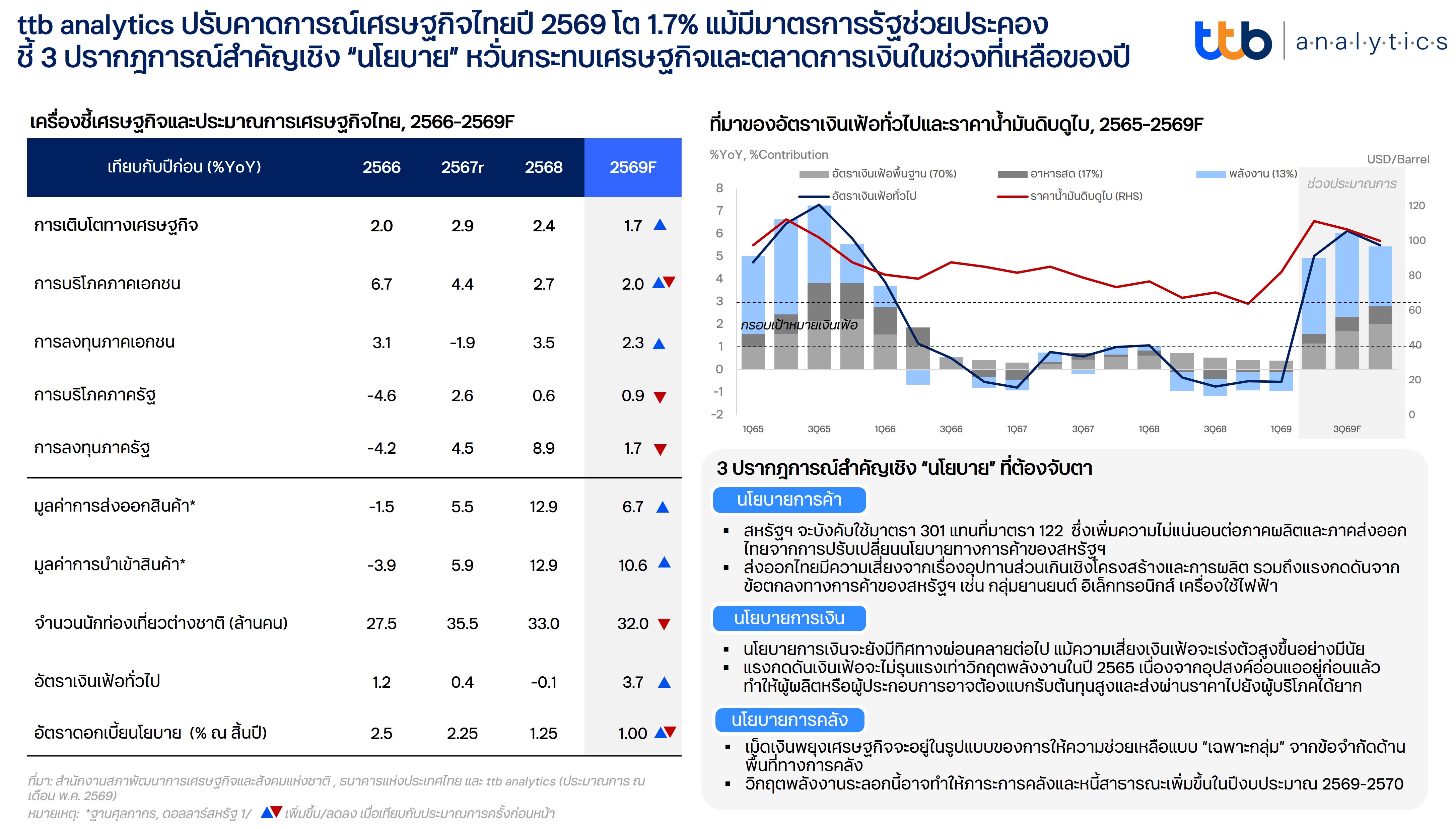

ศูนย์วิเคราะห์เศรษฐกิจ ทีทีบี หรือ ttb analytics ประเมินเศรษฐกิจไทยปี 2569 ขยายตัว 1.7% ชะลอลงจากปีก่อนที่ 2.4% จากสถานการณ์ความขัดแย้งในตะวันออกกลางที่รุนแรงและยาวนานกว่าคาด จนส่งผลกระทบต่อราคาพลังงานโลกและห่วงโซ่อุปทานที่สำคัญ โดยส่งผ่านผลกระทบต่อเศรษฐกิจไทยในหลายมิติ เช่น การท่องเที่ยว การส่งออก ตลอดจนกำลังซื้อที่อ่อนแอลง ขณะที่ยังมีแรงส่งด้านบวกจากมาตรการพยุงเศรษฐกิจเพิ่มเติม ซึ่งจะช่วยกระตุ้นเศรษฐกิจได้ราว 0.4-0.8% ของจีดีพี

ตัวเลขจีดีพีไตรมาสแรกของปี 2569 ที่ดีกว่าคาด ส่วนหนึ่งเป็นผลจากการเร่งนำเข้าส่งออกสินค้า ซึ่งเศรษฐกิจไทยในไตรมาสที่ 1 ปี 2569 ขยายตัว 2.8% เมื่อเทียบกับช่วงเดียวกันของปีก่อน (YoY) และเร่งขึ้นจากไตรมาสก่อนที่ 0.7% (QoQsa) สะท้อนแรงส่งที่ชัดเจนจากภาคการลงทุนและภาคการค้าระหว่างประเทศ โดยเฉพาะการลงทุนรวมที่ขยายตัวอย่างโดดเด่น นำโดยการลงทุนหมวดยานพาหนะ รวมถึงการลงทุนหมวดเครื่องจักรและอุปกรณ์ที่เติบโตสูงถึง 11.7% สอดคล้องกับการเร่งนำเข้าสินค้าหมวดคอมพิวเตอร์และอิเล็กทรอนิกส์ในช่วงเดียวกัน ขณะที่ภาคการส่งออกก็ได้รับแรงหนุนสำคัญจากความต้องการในตลาดสหรัฐอเมริกา เห็นได้จากมูลค่าการส่งออกไปสหรัฐฯ ในไตรมาสนี้ที่ขยายตัวถึง 41.9% โดยส่วนใหญ่ยังคงเป็นการส่งออกที่กระจุกตัวในกลุ่มสินค้าอิเล็กทรอนิกส์ ซึ่งเป็นกลุ่มที่ได้รับอานิสงส์จากการยกเว้นมาตรการภาษีศุลกากรของสหรัฐฯ เป็นการชั่วคราว

ttb analytics มองตัวเลขการส่งออกในปี 2569 จะเติบโตชะลอลงจากปีก่อนที่ 6.7% โดยมูลค่าส่งออกมีแนวโน้มเติบโตอย่างแข็งแกร่งตลอดครึ่งแรกของปี โดยได้รับแรงหนุนจากวัฏจักรขาขึ้นของอุตสาหกรรมเทคโนโลยีปัญญาประดิษฐ์ (AI) และการลงทุนData Center ทั่วโลก ควบคู่กับการเร่งส่งออกสินค้าเพื่อหลีกเลี่ยงผลกระทบจากมาตรการภาษีของสหรัฐฯ ระลอกใหม่ อย่างไรก็ดี การเติบโตส่วนหนึ่งสะท้อนบทบาทของไทยในฐานะทางผ่าน (Transshipment) และกำลังเผชิญข้อจำกัดมากขึ้นจากความเข้มงวดของนโยบายการค้าของสหรัฐฯ ในการจัดระเบียบกับประเทศที่เกินดุลการค้าอย่างมีนัย รวมถึงการบังคับใช้กฎถิ่นกำเนิดสินค้าอย่างเข้มข้น ขณะเดียวกัน แนวโน้มการชะลอตัวของเศรษฐกิจและการค้าโลกจากผลกระทบของความตึงเครียดระหว่างสหรัฐฯ และอิหร่าน ยิ่งเพิ่มแรงกดดันต่อภาคการส่งออกไทย โดยเฉพาะการค้ากับตลาดสำคัญอย่างตะวันออกกลางที่เผชิญข้อจำกัดด้านโลจิสติกส์มากขึ้น ซึ่งอาจกระทบต่อสินค้าหลัก เช่น รถยนต์และชิ้นส่วน ไฟเบอร์บอร์ด ข้าว อาหาร และผลิตภัณฑ์ไม้

สำหรับภาคการท่องเที่ยวซึ่งเป็นความหวังของเศรษฐกิจในปีที่ผ่านมากลับส่งสัญญาณแผ่วลงอย่างเห็นได้ชัด ttb analytics ประเมินว่าจำนวนนักท่องเที่ยวต่างชาติเข้ามาท่องเที่ยวในไทยจะอยู่ที่ 32.0 ล้านคน หรือหดตัว 2.9% ซึ่งความขัดแย้งในภูมิภาคตะวันออกกลางบั่นทอนความเชื่อมั่นด้านเศรษฐกิจและการเดินทาง ตลอดจนการปรับลดจำนวนเที่ยวบินหรือเลี่ยงเส้นทางบินให้สอดคล้องกับต้นทุนน้ำมันเชื้อเพลิงที่เพิ่มสูงขึ้น โดย ttb analytics ประเมินว่า หากสงครามยืดเยื้อ 6 เดือน อาจทำให้จำนวนนักท่องเที่ยวต่างชาติหายไปถึง 2-3 ล้านคน ซึ่งจะส่งผลให้รายรับจากนักท่องเที่ยวต่างชาติลดลงมากถึง 1.6-2.1 แสนล้านบาท หรือประมาณ 10-14% ของรายได้จากนักท่องเที่ยวต่างชาติทั้งหมดในปีที่ผ่านมา

คาดราคาน้ำมันดิบพุ่งสวนทางโมเมนตัมการส่งออกและการท่องเที่ยว ฉุดตัวเลขดุลบัญชีเดินสะพัดเกินดุลลดลงเมื่อเทียบกับปีก่อน เนื่องจากไทยเป็นประเทศผู้นําเข้าพลังงานสุทธิสูงถึง 5.3% ของจีดีพี ซึ่งสูงกว่าหลายประเทศในเอเชีย กดดัน

ดุลการค้าผ่านราคาน้ำมันดิบที่ปรับตัวสูงขึ้นอย่างมาก โดย ttb analytics ประเมินว่า หากราคาน้ำมันดิบดูไบเพิ่มขึ้นโดยเฉลี่ยทุก ๆ 10 ดอลลาร์สหรัฐต่อบาร์เรล จะส่งผลให้ดุลบัญชีเดินสะพัดลดลงราว 4 พันล้านดอลลาร์สหรัฐ หรือคิดเป็น 0.7% ของจีดีพี ซึ่งหากสถานการณ์ความขัดแย้งยังคงยืดเยื้อและกดดันราคาน้ำมันดิบให้ค้างสูงยาวนานกว่าที่ประเมินไว้ ประกอบกับดุลบริการที่มีแนวโน้มลดลงจากรายรับของนักท่องเที่ยวต่างชาติที่ชะลอลงและยังไม่ฟื้นกลับไปเท่าช่วงก่อนวิกฤต จึงอาจส่งผลให้ดุลบัญชีเดินสะพัดปีนี้เสี่ยงกลับมาขาดดุลอีกครั้งในรอบ 3 ปี ซึ่งเป็นอีกปัจจัยหนึ่งที่อาจส่งผลให้เงินบาทมีโอกาสอ่อนค่าลงได้ในระยะยาว

คาดสถานการณ์ความขัดแย้งในตะวันออกกลางอาจยืดเยื้อถึงไตรมาส 3 แต่ราคาพลังงานโลกตลอดช่วงที่เหลือของปีจะยังไม่สามารถกลับไปสู่ระดับก่อนวิกฤต

ttb analytics ปรับคาดการณ์เงินเฟ้อไทยปี 2569 เป็น 3.7% โดยเป็นผลจากราคาสินค้าและบริการปรับตัวสูงขึ้นในวงกว้างตามทิศทางราคาพลังงานที่ปรับตัวสูงและมีแนวโน้มค้างสูงยาวนาน ขณะที่ราคาขายปลีกน้ำมันดีเซลในประเทศมีแนวโน้มสูงกว่าในอดีตจากการทยอยลอยตัวราคาตามราคาพลังงานในตลาดโลกเพื่อลดภาระของกองทุนน้ำมันเชื้อเพลิง นอกจากนี้ ต้นทุนวัตถุดิบที่มีแนวโน้มปรับสูงขึ้น ตลอดจนความเสี่ยงจากผลของปรากฏการณ์เอลนีโญต่อราคาสินค้าเกษตรก็เป็นปัจจัยกดดันให้เงินเฟ้อมีความเสี่ยงด้านสูงที่จะเร่งขึ้นอย่างมีนัย

ทั้งนี้ ttb analytics มองว่า สถานการณ์ความขัดแย้งในตะวันออกกลางได้ผ่านพ้นจุดวิกฤตไปแล้ว แต่ราคาน้ำมันดิบในตลาดโลกจะยังค้างสูงกว่าช่วงก่อนวิกฤต โดยในกรณีฐาน (Base Case) หากสถานการณ์ยืดเยื้อออกไปราว 6 เดือนนับตั้งแต่เริ่มเปิดฉากความขัดแย้ง คาดว่าราคาน้ำมันดิบดูไบตลอดทั้งปี 2569 โดยเฉลี่ยจะอยู่ที่ 100 ดอลลาร์สหรัฐต่อบาร์เรล โดยจะทรงตัวอยู่ในระดับสูงตลอดไตรมาส 2 และ 3 ก่อนจะทยอยปรับตัวลดลงบ้างในไตรมาสสุดท้ายของปี แต่ยังคงสูงกว่าช่วงก่อนเกิดวิกฤต ซึ่งจะส่งผลให้อัตราเงินเฟ้อทั่วไปอยู่ที่ 3.7% ในปี 2569 สำหรับในกรณีที่แย่กว่า (Worse Case) หากสถานการณ์ความขัดแย้งยืดเยื้อออกไป 6-12 เดือน คาดว่าราคาน้ำมันดิบดูไบตลอดทั้งปี 2569 เฉลี่ยอยู่ที่ราว 120 ดอลลาร์สหรัฐต่อบาร์เรล ก่อนจะทยอยปรับลดลงในช่วงต้นปี 2570 ซึ่งจะส่งผลให้อัตราเงินเฟ้อสูงถึง 6.6% และทำให้ไทยเผชิญความเสี่ยงจากภาวะ Stagflation เพิ่มขึ้นอย่างมีนัยจากเศรษฐกิจที่จะชะลอตัวอย่างรุนแรง

ttb analytics ชี้ 3 ปรากฎการณ์เชิง “นโยบาย” ที่ต้องจับตาในช่วงที่เหลือของปีนี้

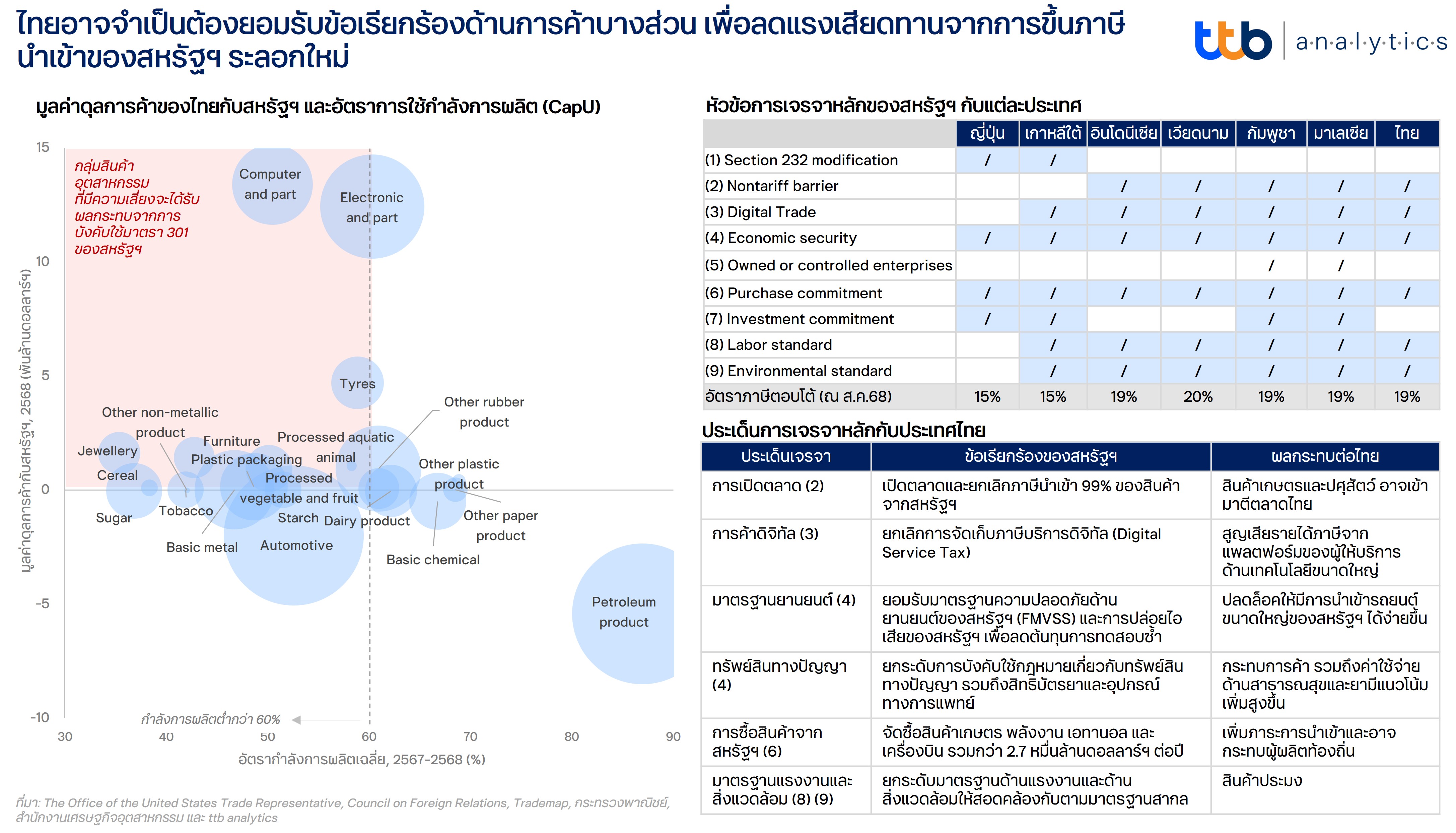

ปรากฎการณ์แรก : ความไม่แน่นอนจากนโยบายทางการค้าของสหรัฐฯ จะกลับมาเป็นประเด็นอีกครั้ง (US Tariff and Trade Policy Uncertainty) โดยสหรัฐฯ ภายใต้การทำงานของสำนักงานผู้แทนการค้าสหรัฐฯ (USTR) ได้เร่งกระบวนการสอบสวนทางการค้าตามมาตรา 301 เกี่ยวกับปัญหากำลังการผลิตส่วนเกินเชิงโครงสร้าง (Structural Excess Capacity) ในการผลิตภาคอุตสาหกรรม เพื่อให้สามารถบังคับใช้ภาษีศุลกากรใหม่ได้ทันก่อนที่การเรียกเก็บภาษีนำเข้าศุลกากรจากประเทศผู้ค้าทั่วโลก (Global Tariff) ในอัตรา 10% ตามมาตรา 122 จะสิ้นสุดการบังคับใช้เร็วกว่าคาด (เดิมมาตรา 122 จะสิ้นสุดในช่วงกลางเดือนกรกฎาคม 2569 เนื่องจากศาลการค้าระหว่างประเทศของสหรัฐฯ (CIT) วินิจฉัยว่าการใช้อำนาจตามมาตรา 122 ของประธานาธิบดีทรัมป์เป็นการกระทำที่ผิดกฎหมาย และให้ระงับการบังคับใช้มาตรการภาษี Global Tariff)

กระบวนการสอบสวนการค้าตามมาตรา 301 ต่อ 16 เขตเศรษฐกิจรวมถึงไทย เกี่ยวกับประเด็นเรื่องอุปทานส่วนเกินเชิงโครงสร้างและการผลิตในภาคอุตสาหกรรมเพิ่มความเสี่ยงแก่ภาคการผลิตและส่งออกของไทยมากขึ้น เนื่องจากการสอบสวนรอบนี้ไม่ได้มุ่งเป้าไปที่การต่อต้านการทุ่มตลาดแบบ “รายสินค้า” หรือ Anti-dumping แต่เป็นการมุ่งเป้าในระดับ

“นโยบาย” ของประเทศ ซึ่งสหรัฐฯ มองว่าอาจเข้าข่ายบิดเบือนกลไกตลาด เช่น การอุดหนุนการผลิต การกดค่าจ้าง หรือ การให้สินเชื่อในอัตราดอกเบี้ยต่ำ เป็นต้น โดยในรายงานของ USTR ระบุชัดเจนว่าไทยมีอัตราการใช้กำลังการผลิต (Capacity Utilization) ต่ำกว่า 60% ติดต่อกันเป็นเวลาสองปี อีกทั้งยังชี้ว่าไทยถูกใช้เป็นทางผ่านสินค้าจากจีน ซึ่งอาจทำให้ USTR ใช้มาตรา 301 เพื่อกำหนดมาตรการเกี่ยวกับแหล่งกำเนิดสินค้า (Country of Origin) ที่เข้มงวดขึ้น หรือเรียกเก็บภาษีในอัตราที่เทียบเท่ากับสินค้าจากจีนต่อสินค้าไทยที่ใช้ชิ้นส่วนจากจีนเกินกว่าสัดส่วนที่กำหนด ทำให้ไทยอาจต้องยอมรับข้อเรียกร้องด้านการค้าบางส่วน เพื่อลดแรงเสียดทานจากการขึ้นภาษีนำเข้าของสหรัฐฯ ครั้งใหม่

ปรากฎการณ์ที่สอง: นโยบายการเงินคาดว่าจะยังมีทิศทางผ่อนคลายต่อไป แม้ความเสี่ยงเงินเฟ้อจะเร่งตัวสูงขึ้นอย่างมีนัย (Monetary Policy Dilemma) แม้ทั่วโลก รวมถึงไทยกำลังเผชิญความเสี่ยงจาก Stagflation สูงขึ้นอย่างมีนัย แต่วิกฤตพลังงานรอบนี้กลับเพิ่มความเสี่ยงของการเร่งขึ้นของเงินเฟ้อแตกต่างจากวิกฤตพลังงานจากความขัดแย้งระหว่างรัสเซียและยูเครนในปี 2564 เนื่องจาก 1) อัตราเงินเฟ้อของไทยอยู่ในระดับต่ำมานานและมีแนวโน้มเคลื่อนไหวต่ำกว่ากรอบล่างเป้าหมาย และ 2) เศรษฐกิจไทยในระยะข้างหน้ามีแนวโน้มชะลอตัว ส่งผลทำให้ความกังวลต่อความเสี่ยงที่เงินเฟ้อจะสูงขึ้นต่อเนื่องจากอุปสงค์ที่เพิ่มขึ้น (Demand-pull Inflation) มีน้อยกว่าในช่วงปี 2565 ซึ่งเป็นช่วงการเปิดเมืองและเศรษฐกิจฟื้นหลังผ่านพ้นวิกฤตโรคระบาด

ทั้งนี้ ttb analytics ประเมินว่า อัตราดอกเบี้ยนโยบายของไทยจะยังคงอยู่ที่ระดับ 1% ตลอดทั้งปี 2569 โดยมองว่าอัตราเงินเฟ้อที่มีแนวโน้มปรับตัวสูงขึ้นชั่วคราวมาจากแรงกดดันจากฝั่งอุปทานเป็นหลักตามต้นทุนที่เพิ่มสูงขึ้น (Cost-push Inflation) อีกทั้งผู้ผลิตหรือผู้ประกอบการอาจส่งผ่านต้นทุนวัตถุดิบที่เพิ่มสูงขึ้นได้ไม่มากนัก เนื่องจากอุปสงค์ในประเทศมีทิศทางชะลอตัวอยู่ก่อนแล้ว ทำให้ธนาคารแห่งประเทศไทย (ธปท.) มีแนวโน้มที่จะรอให้สถานการณ์ต่าง ๆ มีความชัดเจนมากขึ้น (Wait-and-see) และยังไม่จำเป็นต้องเร่งรีบปรับขึ้นดอกเบี้ยในปีนี้

ปรากฎการณ์ที่สาม : ความท้าทายระหว่างความจำเป็นในการพยุงเศรษฐกิจระยะสั้นกับการรักษาเสถียรภาพการคลังระยะยาว (Fiscal Policy Trade-off) จากข้อจำกัดด้านภาระทางการคลังของไทย เนื่องจากไทยขาดดุลการคลังมานานตลอด

หลายสิบปี และมีแนวโน้มขาดดุลการคลังเพิ่มขึ้นในระยะหลังจากการจัดเก็บรายได้รัฐลดลง สวนทางกับข้อจำกัดในการปรับลดงบประมาณด้านรายจ่าย ซึ่งภายใต้บริบทข้อจำกัดทางการคลังในปัจจุบันและกรอบของแผนการคลังระยะปานกลาง (Medium-Term Fiscal Framework : MTFF) ประจำปีงบประมาณ 2570-2573 (ณ เดือนพฤศจิกายน 2568) สะท้อนว่าอัตราส่วนหนี้สาธารณะต่อจีดีพีของไทยอยู่ในระดับตึงตัว และกำลังเข้าใกล้เพดานกฎหมายที่ 70% ต่อจีดีพีตั้งแต่ก่อนเกิดภาวะสงครามแล้ว (โดยหนี้สาธารณะของไทย ณ เดือนมีนาคม 2569 อยู่ที่ 66.4% ของจีดีพี) ทำให้เมื่อเผชิญแรงกระแทกจากปัจจัยภายนอก ความเสี่ยงที่สัดส่วนหนี้สาธารณะต่อจีดีพีจะทะลุเพดานเร็วกว่าที่ประเมินไว้ย่อมเพิ่มสูงขึ้นอย่างมีนัยสำคัญ

ttb analytics ประเมินว่าการกู้เพิ่มเพื่อประคองเศรษฐกิจอีก 4 แสนล้านบาทจะยังไม่ทำให้สัดส่วนหนี้สาธารณะเกินกรอบเพดาน 70% ต่อจีดีพีในปีงบประมาณ 2569-2570 หากบริหารจัดการภาระหนี้อย่างระมัดระวังเพื่อไม่ให้กระทบเสถียรภาพการคลังในระยะยาว เนื่องจากรัฐบาลกำลังพิจารณากลไกการดึงงบประมาณปี 2569 ในส่วนที่เหลือหลังสิ้นวันที่ 30 เมษายน 2569 (ซึ่งไม่ผูกพันสัญญาแล้ว) เม็ดเงินบางส่วนจากงบกลาง รวมถึงการดึงงบบางส่วนที่ไม่จำเป็นจากงบประมาณปี 2570 มาใช้งานปี 2569 เพื่อลดความจำเป็นในการดึงเงินจากพระราชกำหนดกู้เงินฯ แบบเต็มจำนวน ซึ่งเม็ดเงินดังกล่าวจะแบ่งออกเป็นมาตรการระยะสั้นเพื่อช่วยเหลือค่าครองชีพและเยียวยาผู้ที่ได้รับผลกระทบในกรอบระยะเวลา 4 เดือน (มิถุนายน-กันยายน 2569) และมาตรการระยะปานกลาง-ยาว เพื่อเร่งเปลี่ยนผ่านด้านพลังงาน (Energy Transformation) ซึ่ง ttb analytics ประเมินว่า เม็ดเงินจากภาครัฐจะเข้ามาช่วยพยุงเศรษฐกิจในปี 2569 ได้ราว 0.4-0.8% ของจีดีพี

โดยสรุป วิกฤตการณ์ครั้งนี้ถือเป็นสัญญาณเตือนให้ประเทศไทยต้องเร่งปรับตัวเชิงโครงสร้างในหลากหลายมิติ ไม่ว่าจะเป็น โครงสร้างพลังงานเพื่อลดการพึ่งพิงก๊าซธรรมชาติและน้ำมันจากต่างประเทศ การเปลี่ยนผ่านสู่พลังงานหมุนเวียน การกระจุกตัวของโครงสร้างการส่งออกสินค้าในกลุ่มอุตสาหกรรมที่กำลังล้าหลังและเป็นเพียงบทบาทของผู้รับจ้างผลิต ตลอดจนข้อจำกัดของพื้นที่การดำเนินนโยบายการคลังและการเงิน ท่ามกลางศักยภาพเศรษฐกิจที่มีแนวโน้มเติบโตต่ำเช่นนี้

เอเวอร์กรีนวิว ทาวเวอร์ ชั้น 4

เลขที่ 22/43 ซอยบางนา-ตราด 56 ถนนบางนา-ตราด

แขวงบางนา เขตบางนา กรุงเทพมหานคร 10260

Tel : 0-2751-4995-6

Mobile : 062-194-4561

คุณศุภากร ยาตพงศ์ (บู)

Mobile : 08-1355-3636

Tel : 0-2751-4995-6

E-mail : market-plus@hotmail.com

info@marketplus.in.th

E-mail : info@marketplus.in.th,

market-plus@hotmail.com,

marketplus@hotmail.co.th