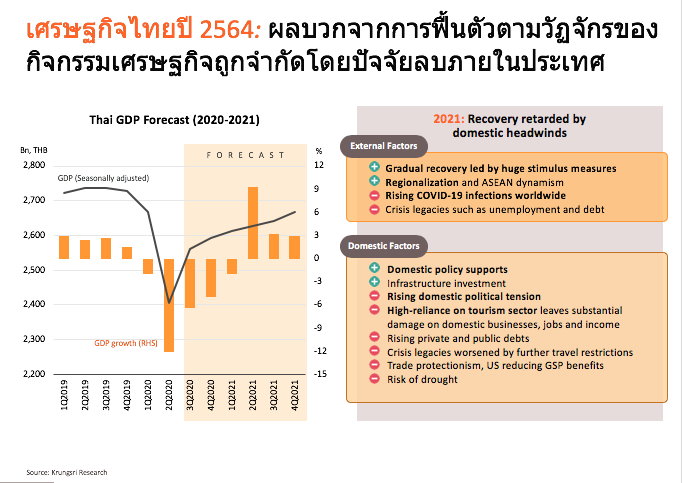

วิจัยกรุงศรี ปรับเพิ่มคาดการณ์การเติบโตของ GDP ปี 2563 เป็น -6.4% จากเดิมคาดไว้ที่ -10.3% และคาดอัตราการเติบโตปี 2564 ที่ 3.3% ท่ามกลางปัจจัยท้าทายและโอกาส

การปรับเพิ่มการเติบโตของเศรษฐกิจไทยในปี 2563 สะท้อนตัวเลข GDP ไตรมาส 3/2563 ที่ออกมาดีกว่าที่คาดไว้ การใช้จ่ายของภาครัฐมีการเร่งตัวขึ้นและการส่งออกสินค้าดีกว่าคาด เมื่อมองไปข้างหน้า การเติบโตของเศรษฐกิจไทยคาดว่าจะกลับมาเป็นบวกตั้งแต่ไตรมาส 2/2564 ด้วยปัจจัยหนุนจากฐานที่ต่ำในปีก่อนหน้า การเร่งใช้จ่ายภาครัฐ และการฟื้นตัวตามวัฏจักรของอุปสงค์ภายนอกประเทศ

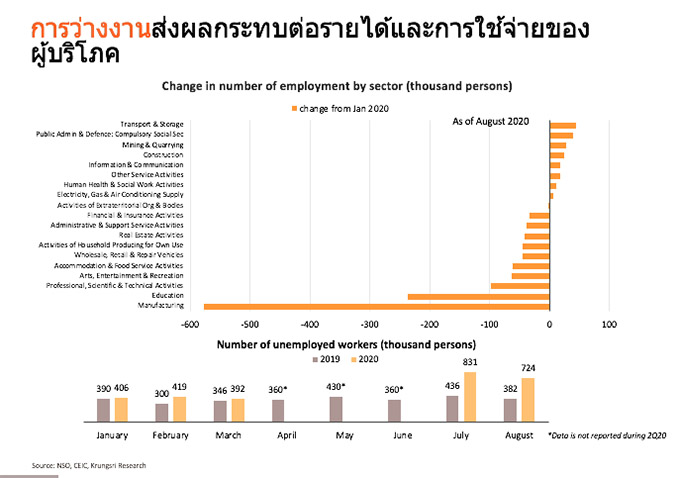

วิจัยกรุงศรีมองเห็นความท้าทายรออยู่ข้างหน้าท่ามกลางปัจจัยลบจากสถานการณ์ในประเทศ ขณะที่การฟื้นตัวของการท่องเที่ยวจะช้ากว่าปัจจัยขับเคลื่อนอื่น ทำให้เกิดกำลังการผลิตส่วนเกินจำนวนมากในภาคบริการ ภาวะการว่างงานยังคงส่งผลกระทบต่อรายได้และการใช้จ่ายของผู้บริโภค ขณะที่สถานการณ์การเมืองในประเทศอาจฉุดรั้งการเติบโตของเศรษฐกิจและสร้างความกังวลในเรื่องความต่อเนื่องของนโยบายเศรษฐกิจ อย่างไรก็ตาม การส่งออกจะเป็นแรงขับเคลื่อนการเติบโต โดยการลงทุนภาคเอกชนในอุตสาหกรรมที่เกี่ยวข้องกับการส่งออกจะค่อยๆ ฟื้นตัว

นอกจากนี้ เศรษฐกิจไทยยังมีโอกาสเติบโตจากแนวโน้มการพึ่งพากันภายในภูมิภาคมากขึ้น (Regionalization) ซึ่งจะช่วยสนับสนุนภาคส่งออกและภาคการผลิตของประเทศในระยะปานกลาง

Key revisions:

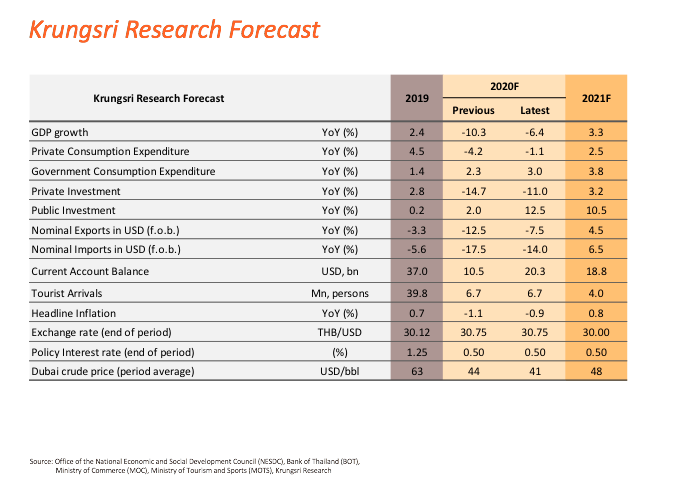

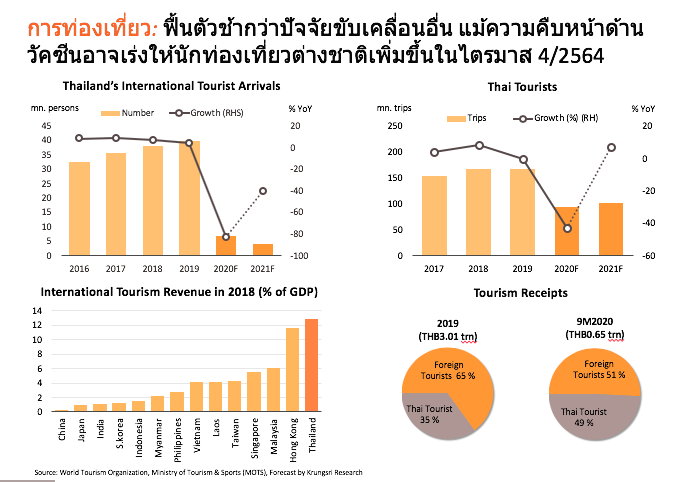

▪️ คาดการณ์จำนวนนักท่องเที่ยวต่างชาติจะลดลงมาที่ 4.0 ล้านคนในปี 2564 จาก 6.7 ล้านคน ในปี 2563 จากความกังวลของสถานการณ์แพร่ระบาด การเปิดประเทศด้วยการจับคู่เดินทางที่ล่าช้าออกไป และการควบคุมการเดินทางระหว่างประเทศที่ยาวนานกว่าที่คาด ท่ามกลางการระบาดรอบ 2 และรอบ 3 ของประเทศสำคัญทั่วโลก แม้มีข่าวดีเกี่ยวกับความคืบหน้าของการพัฒนาวัคซีน แต่แนวโน้มการเพิ่มขึ้นอย่างชัดเจนของจำนวนนักท่องเที่ยวต่างชาติจะยังไม่เกิดขึ้นจนถึงไตรมาส 4/2564 ซึ่งเป็นช่วงที่คนทั่วโลกจะได้รับวัคซีนอย่างกว้างขวาง

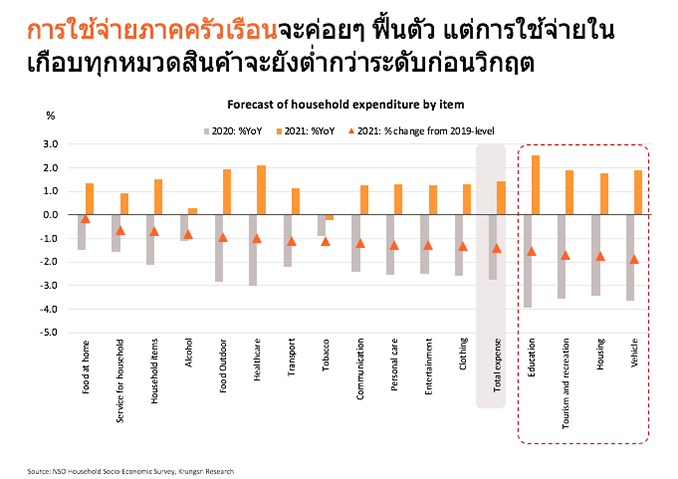

▪️ ปรับเพิ่มคาดการณ์การเติบโตของการบริโภคภาคเอกชนปี 2563 จาก -4.2% เป็น -1.1% และคาดว่าจะเติบโตที่ 2.5% ในปี 2564 การใช้จ่ายของผู้บริโภคในปี 2563 จะหดตัวน้อยกว่าที่คาดไว้ก่อนหน้านี้ ด้วยปัจจัยหนุนจากมาตรการให้เงินช่วยเหลือวงเงินมากกว่า 4 แสนล้านบาทในช่วงไตรมาส 2 และ 3 ปี 2563 และมาตรการส่งเสริมการใช้จ่ายในประเทศวงเงินประมาณ 1 แสนล้านบาทในไตรมาส 4/2563

ทั้งนี้ ในปี 2564 มาตรการกระตุ้นเศรษฐกิจเพิ่มเติม (งบประมาณพิเศษของรัฐบาลวงเงิน 2 แสนล้านบาท) และกำลังซื้อจากกลุ่มชั้นกลางและกลุ่มที่มีรายได้สูง จะเป็นปัจจัยหนุนการบริโภคภาคเอกชนเติบโตต่อเนื่อง อย่างไรก็ดี แนวโน้มการเติบโตจะถูกจำกัดจากปัจจัยบวกที่หายไปของอุปสงค์ที่อั้นไว้จากช่วงก่อน การสิ้นสุดของมาตรการกระตุ้นเศรษฐกิจระยะสั้น และผลกระทบจากวิกฤตโควิดโดยเฉพาะอย่างยิ่ง ปัญหาการว่างงานและหนี้

▪️ ปรับเพิ่มคาดการณ์การเติบโตของส่งออกปี 2563 จาก -12.5% เป็น -7.5% และประเมินส่งออกในปี 2564 จะเติบโตที่ 4.5% ปัจจัยหนุนจากการฟื้นตัวขึ้นในปีนี้และแนวโน้มเติบโตต่อเนื่องด้วยเหตุผลดังนี้

1) อุปสงค์ที่เพิ่มสูงขึ้นสำหรับผลิตภัณฑ์ที่เกี่ยวข้องกับการป้องกันการแพร่ระบาดของโควิด-19 อุปกรณ์ทางการแพทย์และผลิตภัณฑ์ที่เกี่ยวข้องกับนโยบายการทำงานจากที่บ้าน (work from home)

2) สัญญาณการฟื้นตัวตามวัฏจักรของภาคการผลิตโลกจากการเติบโตของเศรษฐกิจในประเทศกลุ่มอุตสาหกรรมหลักที่มีการออกมาตรการกระตุ้นเศรษฐกิจขนาดใหญ่

ทั้งนี้ องค์การการค้าโลก (WTO) คาดการณ์ว่าการเติบโตของยอดส่งออกโลกจะกระเตื้องขึ้นเป็นบวก 7.2% ในปี 2564 จากคาดการณ์ที่ -9.2% ในปี 2563 นอกจากนี้ ยังมีโอกาสการเติบโตในระยะปานกลางจากภูมิภาคอาเซียนที่กำลังขยายความสัมพันธ์ทางเศรษฐกิจและแนวโน้มการพึ่งพากันภายในภูมิภาคมากขึ้น (Regionalization)

▪️ ปรับเพิ่มคาดการณ์การเติบโตของการลงทุนภาคเอกชนปี 2563 เป็น -11% และคาดการเติบโตปี 2564 ที่ 3.2% วิจัยกรุงศรีมองเห็นสัญญาณของการปรับตัวดีขึ้นของการลงทุนภาคเอกชนที่เกี่ยวเนื่องกับภาคส่งออก โดยพิจารณาจากความสัมพันธ์ที่เด่นชัดของยอดส่งออกและการลงทุนด้านอุปกรณ์ในอดีตที่ผ่านมา ทั้งนี้ อัตราการใช้กำลังการผลิตในหลายอุตสาหกรรมได้แตะระดับก่อนวิกฤต ถือเป็นการเปิดทางไปสู่การขยายการลงทุนต่อไป

▪️ ปรับเพิ่มคาดการณ์การเติบโตของการลงทุนภาครัฐปี 2563 มาที่ 12.5% และคาดว่าจะเติบโตที่ 10.5% ในปี 2564 เพื่อสะท้อนถึงการเร่งเบิกจ่ายงบประมาณของรัฐบาล โดยรัฐบาลมีแผนที่จะจัดตั้งคณะกรรมการเพื่อเร่งการเบิกจ่ายงบประมาณ ขณะที่ความล่าช้าของการผ่านร่างกฎหมายงบประมาณปี 2563 กลับกลายเป็นปัจจัยบวกสำหรับอัตราการขยายตัวของการลงทุนภาครัฐในปี 2564 เนื่องจากฐานการคำนวณที่ต่ำเมื่อเทียบกับปีก่อนหน้า

วิจัยกรุงศรี มองว่า อัตราดอกเบี้ยนโยบายยังไม่เปลี่ยนแปลง พร้อมทั้งคาดว่าจะมีมาตรการช่วยเหลือเพิ่มเติมในปี 2564 แม้มีการปรับเพิ่มคาดการณ์การเติบโตของเศรษฐกิจ วิจัยกรุงศรี มองว่าผลบวกจากการฟื้นตัวตามวัฏจักรเศรษฐกิจจะถูกจำกัด เนื่องจากเศรษฐกิจไทยมีการพึ่งพาการท่องเที่ยวสูงมาก ซึ่งส่งผลกระทบต่อธุรกิจ การจ้างงานและรายได้ ความเสียหายจากวิกฤตโควิด-19 อาจรุนแรงมากขึ้นจากมาตรการจำกัดการเดินทาง การตอบสนองด้านนโยบายที่ไม่เพียงพอ และความตึงเครียดทางการเมืองที่เพิ่มขึ้น ทั้งนี้ การฟื้นตัวทางเศรษฐกิจที่เปราะบาง อัตราเงินเฟ้อที่ยังต่ำ และนโยบายการเงินแบบผ่อนคลายเป็นพิเศษของธนาคารกลางหลักๆ ทั่วโลกบ่งชี้ว่า คณะกรรมการนโยบายการเงินของไทยจะยังคงดอกเบี้ยนโยบายที่ระดับต่ำสุดเป็นประวัติการณ์ตลอดปี 2564

นอกจากนี้ การฟื้นตัวทางเศรษฐกิจที่แตกต่างกันในภาคธุรกิจต่างๆ ทำให้การใช้มาตรการผ่อนคลายทางการเงินมีแนวโน้มเป็นแบบเฉพาะเจาะจงมากขึ้น และอาจมีการออกมาตรการช่วยเหลือเพิ่มเติม ไม่ว่าจะเป็นมาตรการช่วยเหลือเพื่อให้ธุรกิจดำเนินอยู่ได้ ไปจนถึงมาตรการเพื่อป้องกันไม่ให้เกิดปัญหาด้านสภาพคล่องในลักษณะวงจรขาลง

เอเวอร์กรีนวิว ทาวเวอร์ ชั้น 4

เลขที่ 22/43 ซอยบางนา-ตราด 56 ถนนบางนา-ตราด

แขวงบางนา เขตบางนา กรุงเทพมหานคร 10260

Tel : 0-2751-4995-6

Mobile : 062-194-4561

คุณศุภากร ยาตพงศ์ (บู)

Mobile : 08-1355-3636

Tel : 0-2751-4995-6

E-mail : market-plus@hotmail.com

info@marketplus.in.th

E-mail : info@marketplus.in.th,

market-plus@hotmail.com,

marketplus@hotmail.co.th