นับตั้งแต่ญี่ปุ่นย้ายฐานการผลิตมายังประเทศไทย อุตสาหกรรมยานยนต์ของไทยก็เติบโตอย่างต่อเนื่องตลอดหลายสิบปีที่ผ่านมา และเติบโตอย่างร้อนแรง 2 ช่วงหลัก ๆ โดยช่วงแรกในปี 2554-2555 จากมาตรการกระตุ้นเศรษฐกิจผ่านนโยบายรถคันแรก ทำให้ยอดขายรถยนต์ในช่วงนั้นทะยานสู่ 1.3-1.4 ล้านคันต่อปี และอีกช่วงในปี 2560-2562 ซึ่งเป็นผลสืบเนื่องหลังการปลดล็อกเงื่อนไขการครอบครองรถคันแรก ส่งผลให้ยอดขายรถยนต์แตะที่ 1.1 ล้านคันต่อปี เทียบกับปีก่อนหน้า 7.8 แสนคัน

อย่างไรก็ดี แม้จะผ่านพ้นช่วงวิกฤตโควิด-19 และปัญหาการขาดแคลนชิ้นส่วนจากอุปทานชะงักงันทั่วโลก แต่สถานการณ์ตลาดรถยนต์ในประเทศกลับยังฟื้นตัวได้ค่อนข้างช้า โดยล่าสุดยอดขายรถยนต์ 5 เดือนแรกของปี 2567 หดตัวอย่างหนักถึง 23.8% เมื่อเทียบกับช่วงเดียวกันของปีก่อน (YoY) และมีแนวโน้มที่ยอดขายรถยนต์ทั้งปี 2567 จะหดตัวรุนแรงสุดในรอบ 15 ปี โดย ttb analytics มองว่า ยอดขายรถยนต์ในประเทศอาจไม่สามารถกลับเข้าสู่ระดับก่อนการเกิดสถานการณ์โควิด-19 ในปี 2562 ได้ในระยะเวลาอันใกล้ จากการชะลอตัวของภาคอุปสงค์ในระยะยาวเนื่องจากปัญหาเชิงโครงสร้าง 5 ปัจจัยหลัก ได้แก่

- ตลาดรถยนต์ในประเทศอิ่มตัว จากจำนวนรถยนต์ที่วิ่งบนท้องถนนสะสมทั่วประเทศปัจจุบันสูงถึงเกือบ 20 ล้านคัน หรือคิดเป็น 277 คันต่อประชากรไทย 1,000 คน ซึ่งค่อนข้างสูงเมื่อเทียบกับเวียดนาม 50 คัน ฟิลิปปินส์ 38 คัน และอินโดนีเซีย 78 คันต่อประชากร 1,000 คน ประกอบกับพฤติกรรมการใช้งานรถยนต์ของคนไทยที่ค่อนข้างนานเฉลี่ยถึง 12 ปี เมื่อเทียบกับค่าเฉลี่ยประเทศหลักๆ ที่ใช้งานรถยนต์ประมาณ 6-8 ปี จึงทำให้โอกาสที่จะซื้อรถยนต์ใหม่เพื่อหมุนเวียนรถเก่าค่อนข้างต่ำ

- พฤติกรรมผู้บริโภคเปลี่ยนไป โดยนับตั้งแต่การบุกตลาดรถยนต์ไฟฟ้า (EV) ของแบรนด์ผู้ผลิตจีน ทำให้มาตรฐานการตั้งราคารถใหม่ในท้องตลาดมีแนวโน้มลดลงจากเดิม ทำให้ผู้บริโภคมีตัวเลือกมากขึ้นกว่าแต่ก่อน ขณะที่บางส่วนชะลอการซื้อรถยนต์ออกไปจนกว่าจะเจอราคาที่เหมาะสมกับกำลังซื้อ รวมไปถึงทัศนคติต่อการซื้อรถยนต์ของคนยุคใหม่ที่หันมาใช้การเช่าแทนการซื้อครอบครอง เพื่อเพิ่มความยืดหยุ่นในการใช้ชีวิตและลดภาระค่าใช้จ่ายที่จะตามมา ทำให้การซื้อรถยนต์ในยุคสมัยนี้อาจน้อยกว่าในอดีต

- โครงสร้างประชากรกำลังเข้าสู่สังคมผู้สูงวัยเต็มรูปแบบ เห็นชัดจากยอดขายที่อยู่อาศัยและรถยนต์ในประเทศระยะหลังชะลอการเติบโตลง ส่วนหนึ่งมาจากโครงสร้างประชากรไทยที่อยู่ในภาวะ “สังคมสูงวัยอย่างสมบูรณ์” (Complete Aged Society) และกำลังจะขยับเป็น “สังคมสูงวัยระดับสุดยอด” (Super Aged Society) (สัดส่วนประชากรอายุ 65 ปีมากกว่า 20% ของประชากรทั้งหมด) ในอีกไม่ถึง 10 ปีข้างหน้า สวนทางกับสัดส่วนประชากรที่เป็นกลุ่มเป้าหมายที่มีกำลังซื้อรถยนต์อย่างกลุ่มอายุ 25-49 ปีกลับมีสัดส่วนลดลงอย่างต่อเนื่องจาก 40% ของประชากรทั้งหมดในปี 2553 เป็น 35.2% ในปี 2566 และคาดว่าจะลดลงเหลือเพียง 33.2% ของประชากรทั้งหมดในปี 2573

- เศรษฐกิจไทยมีแนวโน้มเติบโตช้าลง แม้เครื่องชี้การบริโภคในช่วงที่ผ่านมาจะขยายตัวได้ดี แต่ส่วนหนึ่งมาจากการฟื้นตัวของภาคบริการตามการท่องเที่ยว ขณะที่การลงทุนโดยรวมอยู่ในระดับต่ำเป็นเวลานาน ภาคการผลิตและส่งออกก็กำลังเผชิญปัญหาเชิงโครงสร้างรุนแรงขึ้น รวมไปถึงการบุกตลาดของสินค้าราคาถูกจากจีนที่มีแนวโน้มรุนแรงขึ้นเรื่อย ๆ กระทบความสามารถในการแข่งขันของประเทศ ทำให้เศรษฐกิจไทยมีแนวโน้มเติบโตช้าลงในระยะยาว ซึ่งจะบั่นทอนการเติบโตของรายได้และกำลังซื้อของภาคครัวเรือนในที่สุด

- หนี้ครัวเรือนสูงกำลังเพิ่มข้อจำกัดในการปล่อยสินเชื่อ เนื่องจากระดับหนี้ครัวเรือนไทยในปัจจุบันสูงถึง 91.3% ของจีดีพี ซึ่งสูงเกินกว่าระดับที่เหมาะสมที่เอื้อต่อการบริโภคที่ 80% ของจีดีพี และสูงกว่าประเทศที่มีรายได้ต่อหัวใกล้เคียงกัน ท่ามกลางความพยายามแก้ปัญหาหนี้ครัวเรือนอย่างยั่งยืนและเป็นระบบ จึงทำให้สถาบันการเงินมีข้อจำกัดในการปล่อยสินเชื่อแก่รายย่อยมากขึ้น สะท้อนจากการเติบโตของสินเชื่อเช่าซื้อของสถาบันการเงินหดตัวต่อเนื่องติดต่อกัน 2 ไตรมาสในช่วงที่ผ่านมา ทั้งนี้ แม้ว่าการปล่อยสินเชื่อของสถาบันการเงินจะมีแนวโน้มผ่อนคลายลงบ้างตามการฟื้นตัวของเศรษฐกิจและกำลังซื้อ แต่คาดว่าความกังวลเกี่ยวกับการเสื่อมค่าของมูลค่าสินทรัพย์ (รถยนต์) ในอนาคตแนวโน้มการด้อยลงของคุณภาพหนี้ รวมถึงเงื่อนไขสัญญากู้และมาตรการที่เกี่ยวข้องกับการให้ความคุ้มครองสิทธิของผู้บริโภค จึงทำให้สถาบันการเงินยังคงมีความรัดกุมในการพิจารณาสัญญาสินเชื่อเช่าซื้อต่อไป

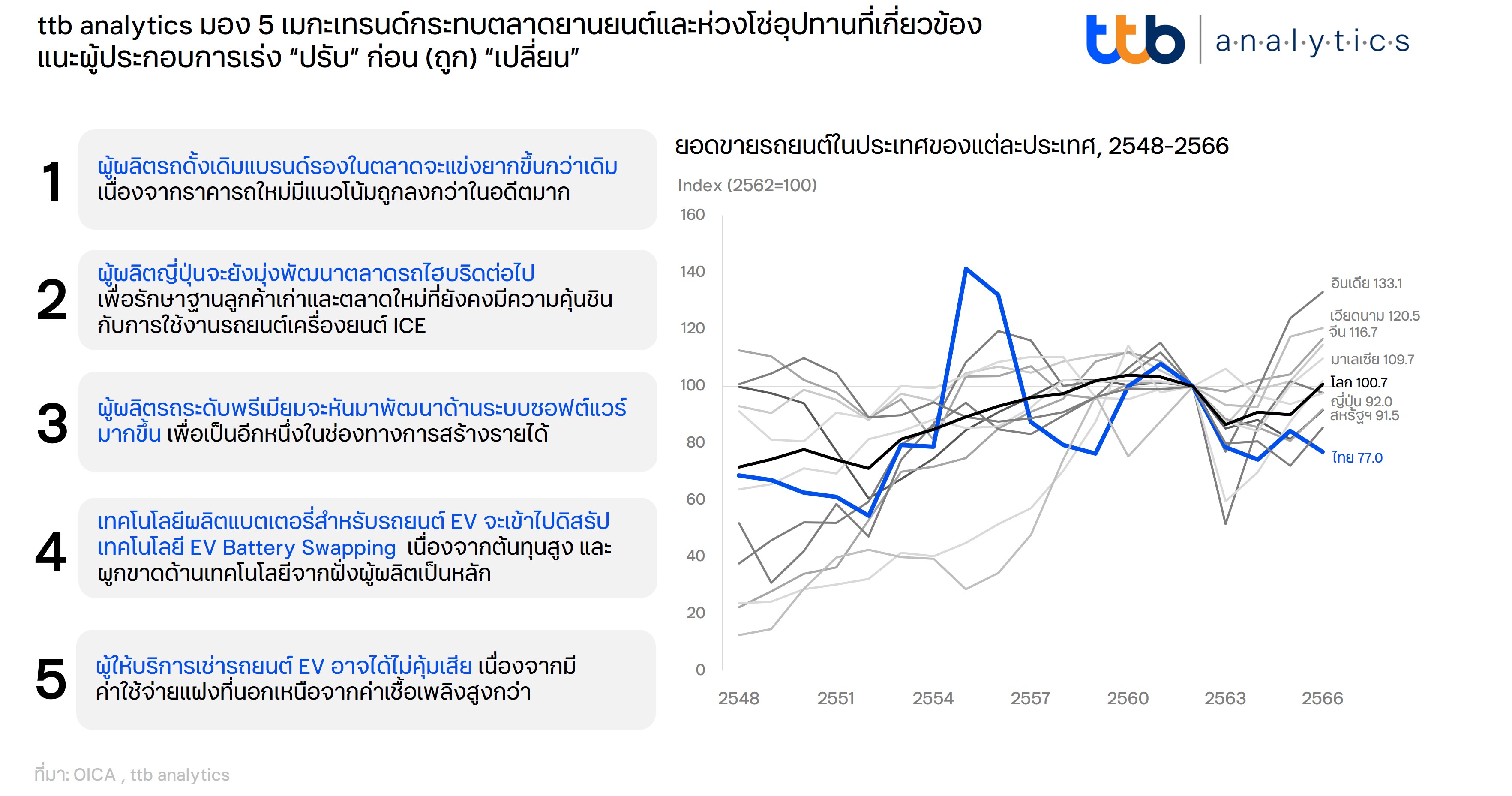

นอกจากความต้องการรถยนต์ในประเทศจะมีแนวโน้มชะลอตัวลงในระยะยาวแล้ว ttb analytics มองว่าในมิติของห่วงโซ่อุปทานของอุตสาหกรรมยานยนต์ไทยก็เผชิญการเปลี่ยนแปลงเชิงโครงสร้างที่รุนแรงขึ้นในหลายมิติเช่นกันจากกระแสความนิยมของรถยนต์ EV ซึ่งจะนำไปสู่ 5 เมกะเทรนด์สำคัญที่กำลังเปลี่ยนรูปแบบการแข่งขันในอุตสาหกรรมยานยนต์และห่วงโซ่อุปทานที่สำคัญ ได้แก่

เมกะเทรนด์ที่ 1 ผู้ผลิตรถยนต์ดั้งเดิมแบรนด์รองในตลาดจะแข่งขันได้ยากขึ้น เนื่องจากราคารถยนต์ EV มีแนวโน้มถูกลงมากตามการลดลงของต้นทุนแบตเตอรี่ การพัฒนาเทคโนโลยีเพื่อลดความซับซ้อนในการผลิตและประกอบชิ้นส่วน รวมถึงการวิจัยและพัฒนาเพื่อออกแบบระบบซอฟต์แวร์และฮาร์ดแวร์ที่มีความเชื่อมโยงกันตั้งแต่ต้นน้ำถึงปลายน้ำแบบเสร็จสรรพ (In-House Production) จึงทำให้ผู้ผลิตรถยนต์ EV มีความยืดหยุ่นในการใช้กลยุทธ์ด้านราคาได้มากกว่าแบรนด์รถยนต์ดั้งเดิม ขณะเดียวกันผู้ผลิตรถยนต์รุ่นเก่าหลายรายยังคงใช้การรับจ้างผลิตชิ้นส่วนและงานประกอบจากภายนอก (Outsourcing) ทำให้การปรับเปลี่ยนสายพานการผลิตมีความยืดหยุ่นต่ำ ต้นทุนสูง อีกทั้งยังไม่สามารถตอบโจทย์พฤติกรรมของผู้บริโภคที่เปลี่ยนไปอย่างรวดเร็ว ซึ่งแรงกดดันนี้ส่งผลให้ผู้ผลิตดั้งเดิมจำเป็นต้องปรับราคาขายลง ทำให้ผู้ผลิตที่เป็นแบรนด์รองในตลาดจะเผชิญกับข้อจำกัดมากขึ้นจากยอดขายที่น้อยอยู่แล้ว ทำให้อัตรากำไร (Margin) มีแนวโน้มบางลง

เมกะเทรนด์ที่ 2 ผู้ผลิตจากญี่ปุ่นจะยังมุ่งพัฒนาตลาดรถไฮบริดต่อไป ส่วนหนึ่งจากการที่ผู้ผลิตจากญี่ปุ่นปรับตัวได้ช้าเมื่อเทียบกับผู้ผลิตรถยนต์ EV จากประเทศจีน โดยคาดว่าแบรนด์ผู้ผลิตญี่ปุ่นเองจะยังคงมุ่งมั่นวิจัยและพัฒนารถยนต์ที่รองรับเครื่องยนต์ไฮบริดซึ่งเป็นจุดแข็งหลักต่อไป เพื่อรักษาฐานลูกค้าเก่าและรองรับตลาดใหม่ที่ยังคงคุ้นชินกับการใช้งานรถยนต์เครื่องยนต์สันดาปภายใน (ICE) โดยล่าสุดบริษัทผู้ผลิตญี่ปุ่นอยู่ระหว่างพัฒนาเครื่องยนต์ไฮบริดที่สามารถใช้เชื้อเพลิงที่มีความเป็นกลางทางคาร์บอน (Carbon-neutral Fuels) เช่น เชื้อเพลิงสังเคราะห์ (Synthetic Fuels) และเชื้อเพลิงชีวภาพ (Biofuel) ซึ่งคาดว่าจะเปิดตัวภายในปี 2573

เมกะเทรนด์ที่ 3 ผู้ผลิตรถระดับพรีเมียมจะหันมาพัฒนาด้านระบบซอฟต์แวร์มากขึ้น ที่จริงแล้ว ค่ายผู้ผลิตยานยนต์ดั้งเดิมจำนวนไม่น้อยเร่งปรับโครงสร้างธุรกิจครั้งใหญ่มุ่งสู่รถยนต์ EV มากขึ้นเพื่อให้สอดคล้องกับจุดยืนในการลดการปล่อยก๊าซเรือนกระจกสุทธิให้เป็นศูนย์ (Net Zero Emission) โดยในระยะหลัง บริษัทผู้ผลิตยานยนต์ในยุโรปหันไปเชื่อมโยงห่วงโซ่อุปทานกับผู้นำในอุตสาหกรรมไอที (Hub and Spoke) ในการพัฒนารถยนต์ EV ที่รองรับเทคโนโลยีและระบบซอฟต์แวร์ที่มีความทันสมัยขึ้น ครอบคลุมถึงการพัฒนาเทคโนโลยีช่วยการขับขี่ (Advanced Driving-Assistance) ซึ่งนอกจากจะเป็นการเพิ่มมูลค่าแบรนด์ เป็นหนึ่งในช่องทางสร้างรายได้เพิ่มเติมผ่านกลไกที่ช่วยให้สามารถอัปเดตซอฟต์แวร์หรือเฟิร์มแวร์บนรถได้โดยอัตโนมัติ (Over-The-Air: OTA) อีกทั้งยังช่วยให้ผู้ผลิตสามารถนำข้อมูลพฤติกรรมและตำแหน่งการใช้งานรถยนต์เพื่อใช้เป็นข้อมูลในการต่อยอดการพัฒนาในรูปแบบอื่นๆ ได้อีกด้วย

เมกะเทรนด์ที่ 4 เทคโนโลยีผลิตแบตเตอรี่สำหรับรถยนต์ EV จะเข้าไปดิสรัปเทคโนโลยีสลับแบตเตอรี่ของรถยนต์ EV (Battery Swapping) ด้วยผู้ผลิตเซลล์แบตเตอรี่ทั่วโลกต่างมุ่งมั่นหาวิธีการลดต้นทุนการผลิตและเพิ่มประสิทธิภาพในการชาร์จ ขณะที่อุปทานส่วนเกินของปริมาณแร่ลิเธียมไอออนสำรองที่ใช้ผลิตแบตเตอรี่รถยนต์ EV ในโลกยังค่อนข้างสูง ทำให้ราคาจำหน่ายแบตเตอรี่รถยนต์ EV ในปัจจุบันลดลงไปมากกว่า 1 ใน 3 ภายในระยะเวลาเพียง 2 ปี และยังมีแนวโน้มลดลงอย่างต่อเนื่อง ส่งผลให้ความจำเป็นที่ผู้ใช้รถยนต์ EV จะใช้บริการสลับแบตเตอรี่รถยนต์ในช่วงเวลาเร่งด่วนมีแนวโน้มลดลง ขณะที่การสร้างสถานีให้บริการ Battery Swapping สำหรับรถยนต์ EV ยังมีต้นทุนสูง และต้องอาศัยการวิจัยและพัฒนาจากฝั่งบริษัทผู้ผลิตรถยนต์เป็นหลัก ซึ่งแตกต่างจากสถานีให้บริการชาร์จไฟฟ้าที่ผู้เล่นนอกตลาดสามารถร่วมอยู่ในห่วงโซ่อุปทานได้

เมกะเทรนด์ที่ 5 ผู้ให้บริการเช่ารถยนต์ EV อาจได้ไม่คุ้มเสีย แม้การใช้งานรถยนต์ EV จะช่วยลดภาระค่าใช้จ่ายได้มากกว่าครึ่งหนึ่ง (ค่าใช้จ่ายในการอัดประจุไฟฟ้าของรถยนต์ EV อยู่ที่ 0.5-1 บาทต่อกิโลเมตร เทียบกับค่าเชื้อเพลิงสำหรับรถยนต์เครื่องยนต์ ICE ประมาณ 2-3 บาทต่อกิโลเมตร) แต่ก็แลกมาด้วยค่าใช้จ่ายแฝงที่สูงกว่า เช่น ค่ายางล้อ ค่าประกันรถ ค่าดูแลรักษา และค่าใช้จ่ายด้านภาษี ซึ่งภาระส่วนนี้กลับตกเป็นของผู้ให้บริการรถเช่าทั้งหมด โดยเฉพาะความเสี่ยงที่จะเกิดขึ้นกับผู้ให้บริการเช่ารถยนต์ระยะยาว (Fleet) ซึ่งลูกค้ากลุ่มนี้จะมีพฤติกรรมการใช้งานที่หนักกว่ารูปแบบการใช้งานทั่วไป 4-5 เท่า จึงอาจส่งผลต่อประสิทธิภาพของแบตเตอรี่รถยนต์ EV หลังการรับประกัน ทั้งยังมีอุปสรรคในแง่ของความเชี่ยวชาญในการซ่อมแซมดูแลรักษาเอง (In-house Service) ตลอดจนความเสี่ยงจากการขาดทุนขายต่อหลังหมดสัญญาเช่าที่รุนแรงกว่ารถยนต์ EV ที่ใช้งานทั่วไป

เอเวอร์กรีนวิว ทาวเวอร์ ชั้น 4

เลขที่ 22/43 ซอยบางนา-ตราด 56 ถนนบางนา-ตราด

แขวงบางนา เขตบางนา กรุงเทพมหานคร 10260

Tel : 0-2751-4995-6

Mobile : 062-194-4561

คุณศุภากร ยาตพงศ์ (บู)

Mobile : 08-1355-3636

Tel : 0-2751-4995-6

E-mail : market-plus@hotmail.com

info@marketplus.in.th

E-mail : info@marketplus.in.th,

market-plus@hotmail.com,

marketplus@hotmail.co.th