อุตสาหกรรมยานยนต์ไทยส่งสัญญาณ “ผ่านจุดต่ำสุดแล้ว” ในปี 2568 แต่เส้นทางข้างหน้ายังอีกไกลกว่าจะฟื้นตัวอย่างแข็งแรง การเติบโตในช่วงปี 2569–2572 จะมาแบบค่อยเป็นค่อยไป และกระจุกตัวในบางเซกเมนต์ โดยเฉพาะ ยานยนต์ไฟฟ้า xEV และรถ SUV ที่สอดรับกับความนิยมผู้บริโภค แต่ผู้ผลิตที่พึ่งพารถสันดาป (ICE) และตลาดส่งออกเป็นหลักยังต้องเผชิญความเสี่ยงรอบด้าน

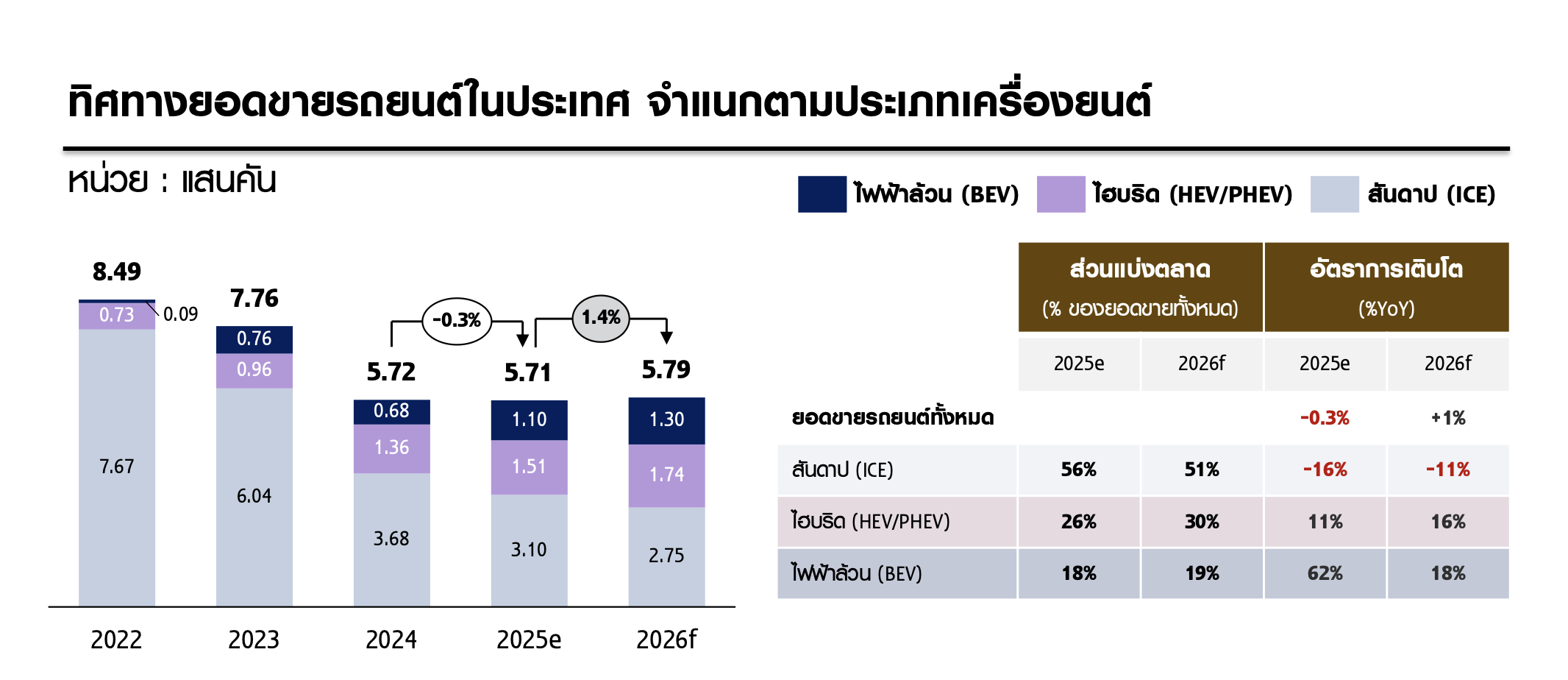

ตลาดรถในประเทศโตเพียง 1% — ฟื้นตัวแบบ “สองสปีด”

ยอดขายรถใหม่ในประเทศปี 2569 คาดแตะ 571,000 คัน โตเพียง 1% YoY ฟื้นตัวแบบไม่ทั่วถึง

-

ค่ายที่เปิดโมเดล SUV & xEV มีแนวโน้มเติบโตโดดเด่น

-

ค่ายที่พึ่งพา รถกระบะและ ICE ยังถูกกดดันจากดีมานด์ชะลอและความเข้มงวดในการปล่อยสินเชื่อเช่าซื้อ

-

โครงสร้างผู้บริโภคเปลี่ยนเร็ว: สังคมผู้สูงวัย, อายุการใช้รถยาวขึ้น, บริการเรียกรถ (Ride-sharing) กดความต้องการซื้อรถใหม่

ส่งออกชะลอ — ปัจจัยเสี่ยงจากคู่ค้าหลักและกฎเกมใหม่

การส่งออกยานยนต์และชิ้นส่วนของไทยยังไม่ฟื้นเต็มที่

-

อุปสงค์ CLMV อ่อนแรง

-

ออสเตรเลียเข้มงวดมาตรฐานความปลอดภัย–สิ่งแวดล้อม

-

การแข่งขันในตลาดต่างประเทศรุนแรง โดยเฉพาะจากค่ายรถ EV

xEV ขึ้นแท่นเมกะเทรนด์ — ครองส่วนแบ่งเกินครึ่งตั้งแต่ปี 2569

การเปลี่ยนผ่านสู่ยานยนต์ไฟฟ้าเป็นแรงขับเคลื่อนการเติบโตใหม่ของอุตสาหกรรมไทย

| ประเภทรถ | แนวโน้มปี 2569 |

|---|---|

| Hybrid (HEV/PHEV) | โต 16% YoY ผู้ผลิตญี่ปุ่นคงความเป็นผู้นำผ่านกำลังผลิต–ความหลากหลายโมเดล และบริการหลังการขาย |

| BEV | โต 18% YoY มาจาก EV ecosystem ที่พร้อมขึ้น และผู้บริโภคเริ่มเชื่อมั่น BEV ที่ผลิตในไทย |

ความท้าทายสำคัญของ BEV

-

ราคามือสองตกเร็ว

-

เบี้ยประกันสูง

→ ทำให้ผู้บริโภคบางส่วน “รอดูทิศทางก่อนตัดสินใจซื้อ”

ชิ้นส่วนยานยนต์–ยางล้อ โตต่อเนื่อง แต่แรงกดดันรออยู่

แม้ภาพรวมยังเติบโต แต่ OEM ฟื้นช้ากว่า REM เนื่องจากการผลิตรถใหม่ยังไม่กระเตื้องเต็มที่

ความเสี่ยงสำคัญ 2 ด้าน:

-

เสียความสามารถแข่งขันในตลาดสหรัฐฯ เมื่อเทียบกับผู้ผลิตจาก USMCA, ยุโรป และญี่ปุ่น

-

ความเสี่ยงภาษีสวมสิทธิ์ ทำให้ผู้ส่งออกต้องพัฒนาระบบตรวจสอบแหล่งกำเนิดสินค้าและซัพพลายเชนความโปร่งใสสูงขึ้น

มาตรการภาครัฐและนโยบายเชิงรุกคือ “ตัวแปรชี้ชะตา”

การยกระดับความสามารถแข่งขันระยะยาวขึ้นกับการทำงานร่วมกันของทั้ง รัฐ–สถาบันการเงิน–ภาคธุรกิจ โดยต้องเดินเกมครบ 3 มิติ

-

ปกป้อง — ปิดความเสี่ยงต่อมาตรการทางการค้าระหว่างประเทศ

-

กำกับดูแล — มาตรฐานแรงงาน–คุณภาพสินค้าให้สอดคล้องตลาดโลก

-

ส่งเสริม — แรงจูงใจการลงทุน–นวัตกรรม และการใช้วัตถุดิบในประเทศ

ภาพรวมอุตสาหกรรมยานยนต์ไทย: “โอกาสใหม่ที่มาพร้อมโจทย์ยาก”

- จุดต่ำสุดผ่านไปแล้ว

- แต่การฟื้นตัวไม่เท่ากัน

→ ผู้ชนะยุคใหม่ = ค่ายที่ปรับพอร์ตสู่ xEV, SUV, พัฒนาซัพพลายเชนให้แข่งขันสากล พร้อมรับแรงกดดันทางการค้าระหว่างประเทศ

ในอีกด้าน ผู้ผลิตที่ยังพึ่ง ICE, ตลาดส่งออก และ OEM เป็นหลัก จำเป็นต้องเร่งปรับตัว หากไม่ต้องการถูกทิ้งห่างในการแข่งขันรอบใหม่ของอุตสาหกรรมยานยนต์โลก

เอเวอร์กรีนวิว ทาวเวอร์ ชั้น 4

เลขที่ 22/43 ซอยบางนา-ตราด 56 ถนนบางนา-ตราด

แขวงบางนา เขตบางนา กรุงเทพมหานคร 10260

Tel : 0-2751-4995-6

Mobile : 062-194-4561

คุณศุภากร ยาตพงศ์ (บู)

Mobile : 08-1355-3636

Tel : 0-2751-4995-6

E-mail : market-plus@hotmail.com

info@marketplus.in.th

E-mail : info@marketplus.in.th,

market-plus@hotmail.com,

marketplus@hotmail.co.th