การวางแผนการเงินระยะยาวมักหนีไม่พ้น 2 เป้าหมายหลัก คือ “ความคุ้มครองชีวิต” และ “การสร้างความมั่งคั่ง” หนึ่งในคำถามที่ถูกพูดถึงบ่อยคือ ควรแยกซื้อประกันชีวิตแบบดั้งเดิมแล้วนำเงินไปลงทุนเอง เช่น DCA ในดัชนี S&P500 หรือเลือกประกันชีวิตควบการลงทุน (Unit Linked) ที่รวมทั้งสองอย่างไว้ในสัญญาเดียว บทความนี้จะพาเปรียบเทียบโครงสร้าง ข้อดี ข้อจำกัด และความเหมาะสมของแต่ละทางเลือกอย่างตรงไปตรงมา

กลยุทธ์ที่ 1: แยกกันเดิน (ซื้อประกันชีวิต + DCA S&P500)

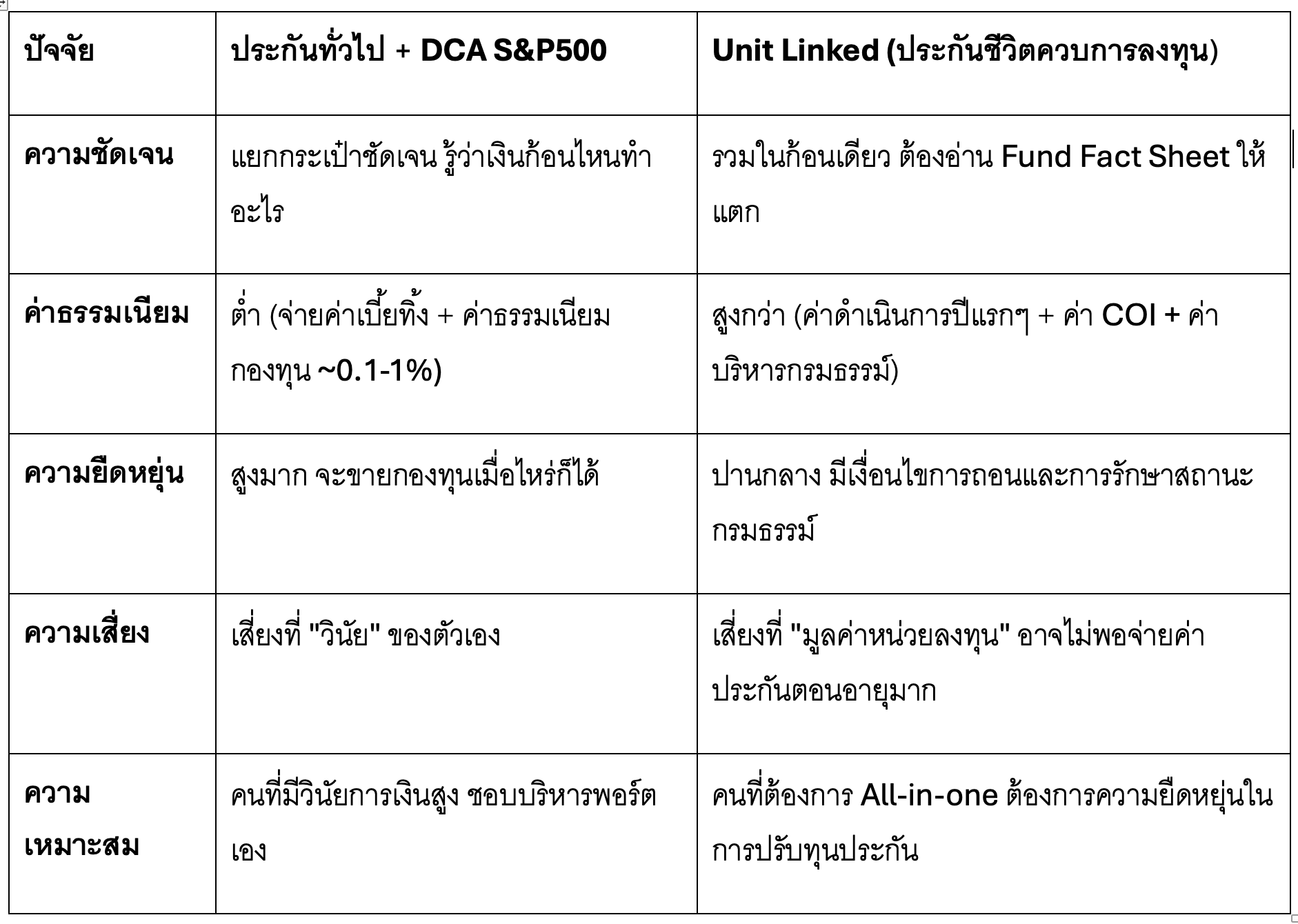

แนวคิดนี้คือการยึดหลัก “ซื้อความคุ้มครองให้ถูกที่สุด แล้วนำเงินส่วนที่เหลือไปสร้างผลตอบแทนสูงสุด”

1. ส่วนของประกัน

คุณมักจะเลือก “ประกันชีวิตแบบชั่วระยะเวลา” (Term Life) หรือ “ตลอดชีพ” (Whole Life) ที่เน้นเบี้ยประกันต่ำแต่ได้ทุนประกันสูง เพื่อปิดความเสี่ยงกรณีเสียชีวิต หน้าที่ของมันจบลงแค่การคุ้มครอง ไม่มีผลตอบแทนจากการลงทุนมาเกี่ยวข้อง

2. ส่วนของการลงทุน

เงินส่วนต่างที่เหลือจากเบี้ยประกัน จะถูกนำไป DCA (Dollar Cost Average) ในกองทุนดัชนี S&P500 ซึ่งรวมบริษัทชั้นนำ 500 แห่งในสหรัฐฯ

- ข้อดี: ค่าธรรมเนียมต่ำมาก (โดยเฉพาะถ้าลงทุนผ่าน ETF) คุณมีอิสระในการเลือกกองทุนเต็มที่ และผลตอบแทนที่ได้เป็นของคุณ 100% โดยไม่ถูกหักค่าธรรมเนียมกรมธรรม์ที่ซับซ้อน

- ข้อควรระวัง: ต้องมีวินัยสูงมาก หากคุณซื้อแค่ประกันแต่ “ลืม” หรือ “หยุด” DCA แผนการเงินนี้จะพังทลายทันที เพราะไม่มีระบบบังคับออม

กลยุทธ์ที่ 2: รวมกันเราอยู่ (Unit Linked - ประกันชีวิตควบการลงทุน)

ประกันชีวิตควบการลงทุนคือผลิตภัณฑ์ไฮบริดที่รวม “ความคุ้มครอง” และ “การลงทุน” ไว้ในกรมธรรม์เดียว แต่สิ่งที่ต้องเข้าใจให้ลึกคือ เงินค่าเบี้ยที่คุณจ่าย ไม่ได้ถูกนำไปลงทุนทั้งหมด

โครงสร้างของประกันชีวิตควบการลงทุนจะถูกแบ่งเงินออกเป็น 3 ส่วนหลัก:

- ค่าใช้จ่ายในการดำเนินการ (Acquisition Cost): ในช่วงปีแรก ๆ เบี้ยส่วนใหญ่จะถูกหักเป็นค่าดำเนินการ (อาจสูงถึง 40-60% ในปีแรก) ทำให้เงินเหลือไปลงทุนจริงไม่มาก

- ค่าการประกันภัย (Cost of Insurance - COI): ค่าตัวนี้จะถูกหักออกจากหน่วยลงทุนทุกเดือน เพื่อจ่ายเป็นค่าความคุ้มครองชีวิต จุดสำคัญคือ COI จะแพงขึ้นตามอายุ ยิ่งแก่ ยิ่งหักเยอะ

- เงินลงทุน: ส่วนที่เหลือจากการหักค่าใช้จ่ายข้างต้น จึงจะถูกนำไปซื้อกองทุนรวม (ซึ่งเลือกได้ตามที่ บลจ. กำหนด)

ข้อดี: ความยืดหยุ่นสูง สามารถปรับลดทุนประกัน พักชำระเบี้ยได้ตราบเท่าที่มูลค่าบัญชียังพอจ่ายค่า COI และเป็นการบังคับลงทุนทางอ้อม

ข้อควรระวัง: โครงสร้างซับซ้อนและมีค่าธรรมเนียมหลายชั้น หากผลตอบแทนจากการลงทุนไม่ดีพอที่จะครอบคลุมค่า COI ที่แพงขึ้นตอนแก่ มูลค่ากรมธรรม์อาจลดลงจนกรมธรรม์ขาดอายุได้

ตารางเปรียบเทียบหมัดต่อหมัด

เลือกแบบไหนดี ?

หากคุณเป็นคนที่ “มีวินัยการลงทุนสูง” สามารถตัดเงินเข้ากองทุน S&P500 ได้ทุกเดือนโดยไม่วอกแวก การเลือก ซื้อประกันชีวิตแบบจ่ายทิ้ง (Term) + ลงทุนเอง มักจะให้ผลตอบแทนปลายทางที่คุ้มค่ากว่า เพราะประหยัดค่าธรรมเนียมโครงสร้างกรมธรรม์ และได้ประโยชน์จากพลังดอกเบี้ยทบต้นของ S&P500 เต็มเม็ดเต็มหน่วย

แต่หากคุณ “ต้องการความยืดหยุ่นและการจัดการที่เบ็ดเสร็จ” หรือต้องการทุนประกันชีวิตที่สูงมากในบางช่วงชีวิตและปรับลดลงได้ในอนาคต ประกันชีวิตควบการลงทุนอาจเป็นคำตอบ แต่ต้องยอมรับว่าส่วนหนึ่งของเงินลงทุนจะหายไปกับค่าธรรมเนียมการบริหารจัดการ และต้องหมั่นตรวจสอบมูลค่าบัญชีอย่างสม่ำเสมอ

ไม่มีผลิตภัณฑ์ไหนดีที่สุด มีแต่ผลิตภัณฑ์ที่ “เข้าใจง่ายและเหมาะกับจริตการเงินของคุณ” ที่สุด การตัดสินใจผิดพลาดที่สุดไม่ใช่การเลือกผิดแบบ แต่คือการซื้อโดยไม่เข้าใจว่าเงินของเราถูกนำไปทำอะไรกันแน่

เอเวอร์กรีนวิว ทาวเวอร์ ชั้น 4

เลขที่ 22/43 ซอยบางนา-ตราด 56 ถนนบางนา-ตราด

แขวงบางนา เขตบางนา กรุงเทพมหานคร 10260

Tel : 0-2751-4995-6

Mobile : 062-194-4561

คุณศุภากร ยาตพงศ์ (บู)

Mobile : 08-1355-3636

Tel : 0-2751-4995-6

E-mail : market-plus@hotmail.com

info@marketplus.in.th

E-mail : info@marketplus.in.th,

market-plus@hotmail.com,

marketplus@hotmail.co.th