|

ภาวะการเงินไทยในไตรมาส 3 ของปี 2019 ยังคงอยู่ในระดับที่ตึงตัวกว่าค่าเฉลี่ยในอดีต แม้ กนง. จะปรับลดอัตราดอกเบี้ยนโยบายลงในเดือนสิงหาคม เนื่องจาก ค่าเงินบาทยังคงแข็งค่าCorporate spread ปรับสูงขึ้น การระดมทุนของภาคเอกชนและสินเชื่อธนาคารพาณิชย์ขยายตัวชะลอลงในไตรมาส 3 • ด้วยตัวแปรทางการเงินส่วนใหญ่ที่ยังคงปรับตึงตัว การลดอัตราดอกเบี้ยนโยบายลง 2 ครั้งในปี 2019 (เดือนสิงหาคม และพฤศจิกายน) อาจไม่สามารถช่วยให้ภาวะการเงินไทยผ่อนคลายลงได้เท่ากับการลดดอกเบี้ยนโยบาย 2 ครั้งในปี 2015 ที่ภาวะเศรษฐกิจซบเซาคล้ายคลึงกับภาวะเศรษฐกิจในปัจจุบัน (การส่งออกและอุปสงค์ในประเทศภาคเอกชนชะลอลง) • ในระยะต่อไป หากการฟื้นตัวของเศรษฐกิจไทยโดยเฉพาะฝั่งอุปสงค์ในประเทศยังไม่ชัดเจน ประกอบกับภาวะการเงินไทยที่ยังคงตึงตัว อีไอซีเชื่อว่า การผ่อนคลายนโยบายการเงินและนโยบายการคลังเพิ่มเติมเพื่อกระตุ้นเศรษฐกิจน่าจะยังมีต่อไปแต่กนง.อาจไม่สามารถลดอัตราดอกเบี้ยนโยบายลงได้มากเพราะอาจทำให้เกิดความเสี่ยงด้านเสถียรภาพ ระบบการเงินได้ • อีไอซี ยังคงมุมมองอัตราดอกเบี้ยนโยบายที่ระดับ 1.25% ในช่วงที่เหลือของปี แต่คาดว่ามีโอกาสสูงขึ้น (40%) ที่ กนง. จะลดดอกเบี้ยได้อีก 1 ครั้ง ภายในไตรมาสแรกของปี 2020 |

ภาวะการเงินไทยไตรมาส 3 ปี 2019

ภาวะการเงินไทยในไตรมาส 3 ของปี 2019 ยังคงอยู่ในระดับที่ตึงตัวกว่าค่าเฉลี่ยในอดีต แม้ คณะกรรมการนโยบายการเงิน (กนง.) จะปรับลดอัตราดอกเบี้ยนโยบายลงในเดือนสิงหาคม[1] ดัชนีภาวะการเงินไทยโดยรวมในไตรมาส 3 ปรับตึงตัวขึ้นมาอยู่ที่ -1.33 (รูปที่ 1) ซึ่งยังคงเป็นระดับที่ตึงตัวกว่าค่าเฉลี่ยระหว่างปี 2002-2019 (สะท้อนจากตัวเลขดัชนีภาวะการเงินที่ติดลบ) โดยอีไอซีพบว่า ภาวะการเงินที่กลับตึงตัวขึ้นเป็นผลจาก

- ค่าเงินบาทยังคงแข็งค่าขึ้นต่อเนื่อง โดยถึงแม้ว่าการลดอัตราดอกเบี้ยนโยบายในเดือนสิงหาคมจะไม่เป็นไปตามที่ตลาดคาด แต่ก็ไม่สามารถทำให้ค่าเงินบาทอ่อนค่าลงได้อย่างมีนัย เนื่องจากดุลบัญชีเดินสะพัดไทยยังคงเกินดุลในระดับสูง และธนาคารกลางประเทศอื่น ๆ ต่างก็ผ่อนคลายนโยบายลงเช่นกัน ซึ่งหลังการลดดอกเบี้ยนโยบายเงินบาทยังคงเคลื่อนไหวในกรอบ 30.8-30.9 บาทต่อดอลลาร์สหรัฐ ก่อนที่จะกลับมาแข็งค่าอีกต่อเนื่องในสัปดาห์ต่อมา ส่วนเงินบาทเทียบสกุลเงินคู่ค้าคู่แข่งปรับแข็งค่าขึ้น โดย ณ สิ้นเดือนสิงหาคม ดัชนีค่าเงินบาท (NEER) ปรับแข็งค่าขึ้น 1.31% จากสิ้นเดือนก่อน และเป็นการแข็งค่าขึ้นถึง 6.84% นับจากต้นปี ดังนั้นการลดดอกเบี้ยนโยบายในเดือนสิงหาคมจึงยังไม่สามารถช่วยผ่อนคลายแรงกดดันด้านค่าเงินนัก

- ส่วนต่างระหว่างผลตอบแทนหุ้นกู้และผลตอบแทนพันธบัตรรัฐบาลไทย (corporate spread) ปรับสูงขึ้นจากไตรมาสก่อน ซึ่งเป็นผลจากความเสี่ยงของทั้งในและนอกประเทศที่ปรับสูงขึ้นในเดือนสิงหาคม ทำให้นักลงทุนต้องการผลตอบแทนที่สูงขึ้นจากอัตราผลตอบแทนพันธบัตรรัฐบาล เพื่อชดเชยความเสี่ยงจากการผิดนัดชำระหนี้ (default risk) ของผู้ออกพันธบัตรที่ปรับสูงขึ้นมา ซึ่ง corporate spread ที่สูงขึ้นนี้ทำให้ต้นทุนการระดมทุนของภาคธุรกิจผ่านการออกหุ้นกู้ (corporate yields) ปรับสูงขึ้นตามไปด้วย ภาวะการเงินในมิตินี้จึงปรับตึงตัวมากขึ้น

- การระดมทุน (new issuance) ของภาคเอกชนผ่าน capital market ในไตรมาส 3 ปรับลดลงจากไตรมาสก่อน โดยอีไอซีพบว่า เป็นผลจากปริมาณการออกหุ้นกู้ที่ลดลงในทุกกลุ่มอายุ (รูปที่ 2) ทั้งนี้จุดที่น่าสังเกตเกี่ยวกับการออกหุ้นกู้คือ ในช่วง 5 ปีที่ผ่านมาภาคเอกชนหันมาระดมทุนผ่านการออกหุ้นกู้ระยะยาว (อายุมากกว่า 1 ปี) มากขึ้น และลดการออกหุ้นกู้ระยะสั้น (อายุต่ำกว่า 1 ปี) ซึ่งอีไอซีมองว่า เป็นผลจากภาวะอัตราดอกเบี้ยต่ำในช่วงที่ผ่านมาทำให้ภาคธุรกิจหันมาระดมทุนในระยะยาว (lock-in low rate) มากขึ้น ขณะที่นักลงทุนก็มีพฤติกรรมแสวงหาผลตอบแทนที่สูงขึ้น (search-for-yield) จึงทำให้มีความต้องการถือพันธบัตรระยะยาวมากขึ้นเช่นกัน สำหรับปริมาณการระดมทุนผ่านการออกตราสารทุนนั้นยังคงทรงตัวเมื่อเทียบกับไตรมาสก่อน

- สินเชื่อธนาคารพาณิชย์ขยายตัวชะลอลงต่อเนื่อง ในไตรมาสที่ 3 ขยายตัวเพียง 3.8% YOY ชะลอลงจากไตรมาสก่อนที่ขยายตัว 4.2% YOY โดยพบว่าสินเชื่อธุรกิจ SME หดตัวลง 1% YOY ในไตรมาส 3 ซึ่งการชะลอลงของสินเชื่อส่วนหนึ่งเป็นผลจากเศรษฐกิจที่ขยายตัวชะลอลงและเผชิญกับความเสี่ยงที่เพิ่มขึ้น นอกจากนี้ หนี้เสีย (NPL) ของระบบธนาคารพาณิชย์ยังคงมีแนวโน้มปรับสูงขึ้นต่อเนื่อง โดยเฉพาะในกลุ่มธุรกิจ SME ที่สัดส่วนหนี้เสียปรับเพิ่มขึ้นเร็วกว่าธุรกิจขนาดใหญ่ สำหรับNPL ของสินเชื่ออุปโภคบริโภคนั้นก็ปรับเพิ่มขึ้นเช่นกัน ซึ่งมาจากสินเชื่อบัตรเครดิตและสินเชื่อที่อยู่อาศัยเป็นสำคัญ ด้วยเหตุนี้ ธนาคารพาณิชย์จึงเพิ่มความระมัดระวังในการปล่อยสินเชื่อเพื่อลดความเสี่ยงการผิดนัดชำระหนี้ในระยะต่อไป

- ดัชนีตลาดหลักทรัพย์ไทยในไตรมาส 3 ปรับตัวลดลงจากไตรมาสก่อน เนื่องจากสถานการณ์สงครามการค้าระหว่างจีนและสหรัฐฯ ในช่วงที่ผ่านมามีความตึงเครียดและไม่แน่นอนสูง ประกอบกับความกังวลต่อแนวโน้มเศรษฐกิจไทยที่ชะลอลงกว่าคาด และผลประกอบการของบริษัทจดทะเบียนในตลาดหลักทรัพย์ไทยที่ปรับลดลง จึงทำให้ความเชื่อมั่นของนักลงทุนลดต่ำลง นอกจากนี้ ความเชื่อมั่นในตลาดเงินโลกก็ปรับแย่ลงเช่นกัน สะท้อนจากดัชนีความผันผวนตลาดหุ้นสหรัฐฯ (VIX) ที่อยู่ในระดับสูง ณ สิ้นไตรมาส 3 จึงส่งผลต่อแนวโน้มเงินทุนเคลื่อนย้ายสู่กลุ่มประเทศตลาดเกิดใหม่และไทย โดยพบว่าในช่วงดังกล่าวมีเงินทุนเคลื่อนย้ายไหลออกจากตลาดเงินไทยสุทธิ ทั้งในตลาดพันธบัตรรัฐบาลและตลาดหุ้นไทย

- อย่างไรก็ดี การปรับลดอัตราดอกเบี้ยนโยบายของ กนง. ทำให้ภาวะการเงินไทยผ่อนคลายขึ้นได้บางส่วนผ่านอัตราผลตอบแทนพันธบัตรรัฐบาลไทยที่ปรับลดลง โดยการปรับลดลงของพันธบัตรระยะสั้นนั้นส่วนใหญ่ได้รับอิทธิพลมาจากอัตราดอกเบี้ยนโยบายและคาดการณ์การดำเนินนโยบายที่ผ่อนคลายลงในระยะต่อไป ส่วนอัตราผลตอบแทนพันธบัตรรัฐบาลไทยระยะยาวได้รับอานิสงส์จากอัตราผลตอบแทนพันธบัตรรัฐบาลสหรัฐ (อายุ 10 ปี) ที่ปรับลดลงตามความเสี่ยงของเศรษฐกิจโลกที่เพิ่มขึ้นและสงครามการค้าที่ยังไม่มีท่าทีทุเลาลงในขณะนั้น (ณ สิ้นไตรมาส 3) จึงทำให้มีความต้องการถือพันธบัตรรัฐบาลสหรัฐซึ่งเป็นสินทรัพย์ปลอดภัย ด้วยอัตราผลตอบแทนพันธบัตรรัฐบาลไทยที่ปรับลดลง จึงช่วยให้ต้นทุนการระดมทุนของภาคเอกชนผ่านการออกตราสารหนี้ (corporate yield) ไม่ปรับสูงขึ้นมากนักในภาวะที่ corporate spread ปรับสูงขึ้น

ด้วยตัวแปรทางการเงินส่วนใหญ่ที่ยังคงปรับตึงตัวในช่วงครึ่งหลังปี 2019 ทำให้แม้จะมีการลดอัตราดอกเบี้ยนโยบายลง 2 ครั้ง (เดือนสิงหาคม และพฤศจิกายน) แต่ภาวะการเงินอาจไม่ได้ผ่อนคลายลงมากนัก

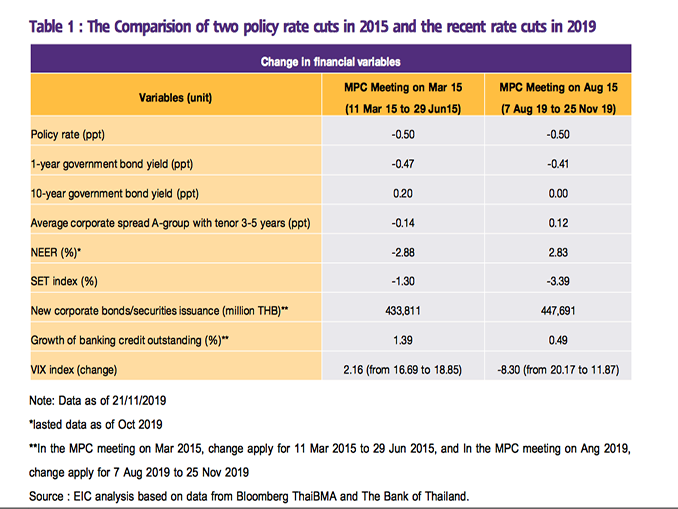

- ตัวแปรทางการเงินส่วนใหญ่ (ไม่รวมอัตราดอกเบี้ยนโยบาย) ยังคงปรับตึงตัวหลัง กนง. ปรับลดอัตราดอกเบี้ยนโยบาย โดยตัวแปรทางการเงินอื่น ๆ ที่อีไอซีวิเคราะห์ว่ามีผลต่อภาวะการเงิน ได้แก่ อัตราผลตอบแทนพันธบัตรรัฐบาลไทย corporate spread การระดมทุนภาคเอกชน ดัชนีค่าเงินบาท ดัชนีตลาดหลักทรัพย์ไทย การขยายตัวของสินเชื่อ รวมถึงความผันผวนของตลาดเงินโลก ซึ่งเมื่อพิจารณา

ตัวแปรเหล่านี้ในช่วงเดือนสิงหาคมจนถึงพฤศจิกายนจะพบว่า การเคลื่อนไหวของตัวแปรเหล่านั้นยังทำให้ดัชนีภาวะการเงินตึงตัว เช่น ดัชนีค่าเงินบาทยังคงแข็งค่าขึ้นราว 3% corporate spread ยังคงปรับสูงขึ้นราว 12bps ผลตอบแทนจากตลาดหลักทรัพย์ปรับลดลงราว 3.4% เมื่อเทียบกับช่วงก่อนการลดดอกเบี้ย นอกจากนี้ สัดส่วนNPL ต่อสินเชื่อยังคงเพิ่มขึ้น (จาก 2.95% ในไตรมาส 2 เป็น 3.01% ในไตรมาส 3) ทำให้ธนาคารพาณิชย์ระมัดระวังในการปล่อยสินเชื่อมากขึ้น สินเชื่อจึงขยายตัวชะลอลง (จาก 4.2% ในไตรมาส 2 เป็น 3.8% ในไตรมาส 3) (ตารางที่ 1) - ด้วยตัวแปรทางการเงินอื่น ๆ ที่ยังปรับตึงตัวกว่าในช่วงปี 2015 การลดอัตราดอกเบี้ยนโยบายลง 2 ครั้งในปี 2019 (เดือนสิงหาคม และพฤศจิกายน) อาจไม่สามารถช่วยให้ภาวะการเงินไทยผ่อนคลายลงได้เท่ากับการลดดอกเบี้ยนโยบาย 2 ครั้งในปี 2015 เพื่อให้เห็นภาพที่ชัดเจนขึ้น อีไอซี ได้เปรียบเทียบภาวะการเงินในช่วงครึ่งหลังปี 2019 กับช่วงครึ่งแรกของปี 2015 โดยเศรษฐกิจไทยในช่วงครึ่งปีแรกของปี 2015 มีภาวะที่คล้ายกับในช่วงครึ่งหลังของปี 2019 กล่าวคือ ภาคการส่งออกมีการหดตัวและอุปสงค์ในประเทศ (การบริโภคและการลงทุนภาคเอกชน) ชะลอตัวลงมาอยู่ในระดับต่ำ[2] นอกจากนี้ ในช่วงดังกล่าว กนง. ได้มีการปรับลดอัตราดอกเบี้ยลง 2 ครั้ง (รวม 50 bps โดยเป็นการการลดอัตราดอกเบี้ยนโยบาย 2 ครั้งติดต่อกันในการประชุมเดือนมีนาคมและเมษายน) อย่างไรก็ตาม แม้จะมีการลดอัตราดอกเบี้ยนโยบายในระดับที่เท่ากัน แต่พบว่า ในปี 2015 ตัวแปรทางการเงินอื่น ๆ ผ่อนคลายมากกว่า รวมถึงการส่งผ่านนโยบายการเงิน (policy transmission) มีประสิทธิภาพที่ดีกว่า ทำให้ภาวะการเงินในช่วงดังกล่าวผ่อนคลายลงมากกว่าในปี 2019 โดยในระยะเวลา 3 เดือนหลังจากที่ กนง. ปรับลดอัตราดอกเบี้ยนโยบายลงในเดือนมีนาคมปี 2015 นั้น อัตราผลตอบแทนพันธบัตรรัฐบาลไทยระยะสั้น (อายุ 1 ปี) ปรับลดลงราว 50bps ค่าเงินบาทอ่อนค่าลงราว 3% ยอดคงค้างสินเชื่อธนาคารพาณิชย์ขยายตัวสูงขึ้นราว 1.4% และภาคธุรกิจสามารถระดมทุนผ่านตลาดทุนได้มากขึ้น (รายละเอียดใน ตารางที่ 1)

ในระยะต่อไป หากการฟื้นตัวของเศรษฐกิจไทยโดยเฉพาะฝั่งอุปสงค์ในประเทศยังไม่ชัดเจน ประกอบกับภาวะการเงินไทยที่ยังคงตึงตัว อีไอซีเชื่อว่า การผ่อนคลายนโยบายการเงินและนโยบายการคลังเพิ่มเติมเพื่อกระตุ้นเศรษฐกิจน่าจะยังมีต่อไป

- โดยในช่วงครึ่งหลังของปี 2019 นโยบายการเงินและการคลังได้ถูกผ่อนคลายลงอย่างต่อเนื่อง ผ่านการลดอัตราดอกเบี้ยของ กนง. และการออกมาตรการกระตุ้นเศรษฐกิจของรัฐบาล แต่ด้วยผลกระทบของสงครามการค้าที่ขยายตัวเป็นวงกว้างมากขึ้น (ส่งผลกระทบต่อภาคส่งออก การจ้างงานภาคอุตสาหกรรม และการฟื้นตัวของรายได้นอกภาคเกษตร) รวมถึงผลกระทบจากการแข็งค่าของเงินบาท และการชะลอตัวของภาคอสังหาริมทรัพย์และยอดขายรถยนต์ในประเทศ ทำให้อุปสงค์ในประเทศของภาคเอกชนยังคงชะลอตัวต่อเนื่อง

- อีไอซียังคงมุมมองอัตราดอกเบี้ยนโยบายที่ระดับ 1.25% ในช่วงที่เหลือของปี และคาดว่ามีโอกาสสูงขึ้น (40%) ที่ กนง. จะลดดอกเบี้ยได้อีก 1 ครั้งภายในไตรมาสแรกของปี 2020 แม้ว่าอัตราดอกเบี้ยนโยบายจะอยู่ในระดับต่ำสุดในประวัติการณ์ แต่ กนง. ได้สื่อสารผ่านทั้งรายงานผลการประชุมและการแถลงข่าวว่า คณะกรรมการจะยังคงดำเนินนโยบายโดยพิจารณาตัวเลขเศรษฐกิจเป็นสำคัญ (data dependent) และการผ่อนคลายนโยบายการเงินเพิ่มเติมก็ยังสามารถทำได้หากเศรษฐกิจยังคงชะลอลงต่อเนื่อง ซึ่งอีไอซีเชื่อว่า ภาวะการบริโภคและการลงทุนของภาคเอกชน รวมถึงการจ้างงานและรายได้ทั้งในและนอกภาคเกษตรในระยะต่อไป จะเป็นตัวเลขที่มีส่วนสำคัญในการตัดสินใจของ กนง. โดยอีไอซีมองว่า ในระยะถัดไปตัวเลขเศรษฐกิจดังกล่าวจะยังคงอยู่ในระดับต่ำ และเมื่อประกอบกับภาวะการเงินไทยในปัจจุบันที่ยังคงตึงตัวกว่าค่าเฉลี่ยในอดีตดังที่กล่าวไปข้างต้น ทำให้มีโอกาสสูงขึ้นที่ กนง. อาจพิจารณาลดอัตราดอกเบี้ยนโยบายเพิ่มเติมได้ (โอกาสลดอัตราดอกเบี้ยนโยบายใน 1Q19 อยู่ที่ 40%)

- ทั้งนี้อีไอซีมองว่าการลดอัตราดอกเบี้ยนโยบายจะทำได้อย่างมากอีกเพียง 1 ครั้ง (25 bps) เนื่องจาก ระดับอัตราดอกเบี้ยที่ต่ำเกินไปจะส่งผลกระทบที่ไม่พึงประสงค์ (unintended consequence) ต่อระบบการเงิน กล่าวคือ 1) อาจทำให้ครัวเรือนและนักลงทุนแสวงหาผลตอบแทนที่สูงขึ้น และประเมินความเสี่ยงต่ำกว่าที่ควร จนนำไปสู่ความเสี่ยงด้านเสถียรภาพระบบการเงิน และ 2) อาจทำให้ครัวเรือนลดการใช้จ่ายเพื่อเพิ่มการออมมากขึ้นในเวลาที่รายได้จากอัตราดอกเบี้ยลดลง ดังนั้นผลของการลดอัตราดอกเบี้ยนโยบายเพื่อกระตุ้นเศรษฐกิจจึงมีน้อยลงในภาวะที่อัตราดอกเบี้ยในตลาดเงินอยู่ในระดับต่ำมาก

- สำหรับแรงกดดันจากการแข็งค่าของเงินบาท ธปท. ได้ปรับกฎเกณฑ์ที่เกี่ยวข้องกับเงินทุนเคลื่อนย้ายระหว่างประเทศและการแลกเปลี่ยนเงินตราให้ผ่อนคลายลงในเดือนพฤศจิกายน 2019 (รายละเอียดมาตรการ สามารถดูเพิ่มเติมได้ใน EIC Flash กนง. เดือนพฤศจิกายน) โดยอีไอซีมองว่า แม้ผลของมาตรการดังกล่าวจะยังมีจำกัดในระยะสั้น เนื่องจากผู้ประกอบการอาจต้องใช้เวลาในการปรับเปลี่ยนพฤติกรรม แต่มาตรการจะมีส่วนช่วยลดแรงกดดันด้านอัตราแลกเปลี่ยนในปี 2020 ได้ ซึ่งอาจช่วยให้ภาวะการเงินในมิตินี้ผ่อนคลายลงต่อไป

- การผ่อนคลายนโยบายการเงินสามารถทำเพิ่มเติมได้อีกผ่านเครื่องมืออื่น ๆ โดยตัวอย่างของเครื่องมือนโยบายการเงิน ได้แก่ มาตรการดูแลเสถียรภาพระบบการเงิน และมาตรการกำกับดูแลสถาบันการเงิน (macro- and micro-prudential measures) เช่น มาตรการกำกับดูแลสินเชื่อเพื่อที่อยู่อาศัย (LTV) และ การผ่อนปรนความเข้มงวดในการปล่อยสินเชื่อของธนาคารพาณิชย์

- สำหรับการผ่อนคลายนโยบายการคลัง อีไอซียังเชื่อว่ารูปแบบของมาตรการน่าจะยังคล้ายกับมาตรการที่เคยทำมาก่อนหน้า เช่น การให้สินเชื่อดอกเบี้ยต่ำ (soft loans) และเงินอุดหนุนเฉพาะกลุ่ม รวมถึงมาตรการที่ช่วยค้ำประกันสินเชื่อ (credit guarantee scheme) ซึ่งน่าจะเป็นการเน้นประคับประคองกำลังซื้อในประเทศเป็นหลัก

วิเคราะห์โดย

ดร. กำพล อดิเรกสมบัติ หัวหน้าฝ่ายวิจัยด้านเศรษฐกิจและตลาดเงิน, / วชิรวัฒน์ บานชื่น นักเศรษฐศาสตร์อาวุโส / พงศกร ศรีสกาวกุล ตำแหน่ง นักวิเคราะห์ SCBEIC ธนาคารไทยพาณิชย์ จำกัด มหาชน

เอเวอร์กรีนวิว ทาวเวอร์ ชั้น 4

เลขที่ 22/43 ซอยบางนา-ตราด 56 ถนนบางนา-ตราด

แขวงบางนา เขตบางนา กรุงเทพมหานคร 10260

Tel : 0-2751-4995-6

Mobile : 062-194-4561

คุณศุภากร ยาตพงศ์ (บู)

Mobile : 08-1355-3636

Tel : 0-2751-4995-6

E-mail : market-plus@hotmail.com

info@marketplus.in.th

E-mail : info@marketplus.in.th,

market-plus@hotmail.com,

marketplus@hotmail.co.th