หลังการผ่อนคลายมาตรการปิดเมือง การใช้จ่ายของภาคครัวเรือนที่พิจารณาจากเครื่องชี้เร็วที่สะท้อนกิจกรรมทางเศรษฐกิจด้านต่างๆ ดูเหมือนจะเริ่มพ้นจากจุดต่ำสุดในเมษายน และมีสัญญาณฟื้นตัวขึ้นในมิถุนายนและช่วงแรกของกรกฎาคม แต่ยังต่ำกว่าระดับก่อน Covid อย่างมีนัยและมีความเร็วช้าของการฟื้นตัวที่แตกต่างกัน เช่น Google mobility index ที่ล่าสุด (17 ก.ค.) ระบุว่า ผู้คนเดินทางไปที่ร้าน grocery ในระดับที่มากกว่าช่วงก่อน Covid แล้ว (+4%) แต่ยังไปที่ห้างสรรพสินค้าและสถานสันทนาการ (-7%) และสถานที่ท่องเที่ยวธรรมชาติ (-12%) น้อยกว่าเดิม หรือข้อมูลการเปิดจองห้องพักโรงแรมผ่าน OTA ต่างๆ ที่ EIC รวบรวมจาก Tripadvisor ชี้ว่า จำนวนห้องพักที่เปิดให้บริการเริ่มฟื้นตัวหลังจากที่หดตัวรุนแรงในเมษายนแต่ยังต่ำกว่าระดับเดิมค่อนข้างมาก และเป็นการฟื้นตัวที่กระจุกตัวในกลุ่ม Budget และโรงแรมรอบๆ กรุงเทพฯ เช่น พัทยา หัวหิน มากกว่ากลุ่ม Luxury และโรงแรมในภูเก็ตหรือสมุย ที่พึ่งพานักท่องเที่ยวต่างชาติในสัดส่วนสูง

แม้การบริโภคเริ่มฟื้นตัวได้ค่อนข้างเร็วในช่วงแรกของการผ่อนคลายการปิดเมือง แต่มองไปในช่วงครึ่งหลังของปี การฟื้นตัวจะมีแนวโน้มเป็นไปอย่างช้า ๆ และมีความเสี่ยงด้านต่ำอยู่มาก จากความเปราะบาง 3 ด้าน ประกอบด้วย

ประการแรก แนวโน้มการจ้างงานและรายได้ที่ซบเซา แม้ตัวเลขอัตราการว่างงานของทางการจะมีความล่าช้า โดยปัจจุบันยังอยู่ที่ 1% ซึ่งเป็นตัวเลขของเดือนมีนาคม แต่เครื่องชี้เร็วอื่นๆ สะท้อนผลกระทบต่อการจ้างงานและรายได้ที่ลึกและกว้างมาก เช่น อัตราการว่างงานของแรงงานภายใต้ระบบประกันสังคมที่กระโดดขึ้นมาอยู่ที่ 3.5% ในเดือนมิถุนายน ขณะที่ข้อมูลเร็วด้านจำนวนตำแหน่งงานที่ธุรกิจเปิดรับผ่าน JobsDB.com ชี้ว่า ตำแหน่งงานที่เปิดรับในช่วงกลางเดือนกรกฎาคมลดลงจากช่วงก่อน Covid ถึง 17% โดยลดลงในทุกหมวดธุรกิจโดยเฉพาะกลุ่มยานยนต์ ท่องเที่ยวและเครื่องนุ่งห่ม นอกจากนั้น ธุรกิจที่ขยายตัวได้ดีในช่วงนี้ ไม่ว่าจะเป็นด้าน IT หรือ e-commerce มักจะเป็นธุรกิจที่มีความเข้มข้นของการใช้แรงงานที่ต่ำกว่าธุรกิจที่ประสบปัญหาและมีการเลิกจ้างงานในวงกว้าง เช่น ภาคการท่องเที่ยวหรือค้าปลีก จึงไม่สามารถรองรับคนว่างงานได้มากนัก

ประการที่สอง ปัญหา Debt overhang ของภาคครัวเรือนจะทวีความรุนแรงขึ้น แนวโน้มความเปราะบางด้านการเงินของภาคครัวเรือนที่เริ่มก่อตัวมาตั้งแต่ก่อน Covid สะท้อนจากข้อมูลการสำรวจของสำนักงานสถิติแห่งชาติในปี 2019 ไม่ว่าจะเป็นรายได้เฉลี่ยของครัวเรือนที่ลดลงในปี 2019 เป็นครั้งแรกในรอบ 10 ปี การเพิ่มขึ้นของสัดส่วนระดับหนี้ต่อรายได้ครัวเรือนทั้งปีที่เพิ่มขึ้นมาอยู่ในระดับสูงสุดที่ 99% หรือกันชนทางการเงินที่ลดลงต่อเนื่อง โดย 60% ของครัวเรือนไทยมีเงินออมเพียงพอต่อค่าใช้จ่ายไม่เกิน 3 เดือน เมื่อบวกผลกระทบเพิ่มเติมจาก Covid จะทำให้งบดุลของภาคครัวเรือนปรับแย่ลงจากทั้งปัญหาสภาพคล่อง ปัญหามูลค่าสินทรัพย์ที่ลดลงตามราคาหุ้นและอสังหาริมทรัพย์ที่ลงทุนไว้ และปัญหาสัดส่วนภาระหนี้ต่อรายได้ที่สูงขึ้น ส่งผลให้ครัวเรือนจะต้องเน้นการซ่อมแซมงบดุลในช่วงข้างหน้าผ่านการลดค่าใช้จ่ายและการก่อหนี้ที่ไม่จำเป็น ทั้งนี้ อัตราเงินเฟ้อมีแนวโน้มติดลบ ยิ่งจะทำให้ภาระหนี้ครัวเรือนที่แท้จริง (หลังปรับเงินเฟ้อ) จะหนักขึ้นและกระบวนการ deleveraging ของภาคครัวเรือนใช้เวลานานขึ้น จึงต้องจับตามองความเสี่ยงของภาวะ debt overhang และภาวะเงินฝืดที่อาจสูงขึ้นด้วย

ประการที่สาม ความเชื่อมั่นได้รับผลกระทบมากจากความไม่แน่นอนที่อยู่ในระดับสูง แม้ดัชนีความเชื่อมั่นของผู้บริโภคในมิถุนายนจะปรับดีขึ้นบ้างจากสองเดือนก่อนหน้ามาอยู่ที่ระดับ 49.2 แต่ก็ยังเป็นระดับที่ต่ำที่สุด (ยกเว้น 2 เดือนก่อนหน้า) ในรอบ 23 ปีที่มีการเก็บข้อมูล โดยเป็นผลจากทั้งความกังวลต่อโอกาสการติดเชื้อ Covid และต่อรายได้ในอนาคตอีกด้วย

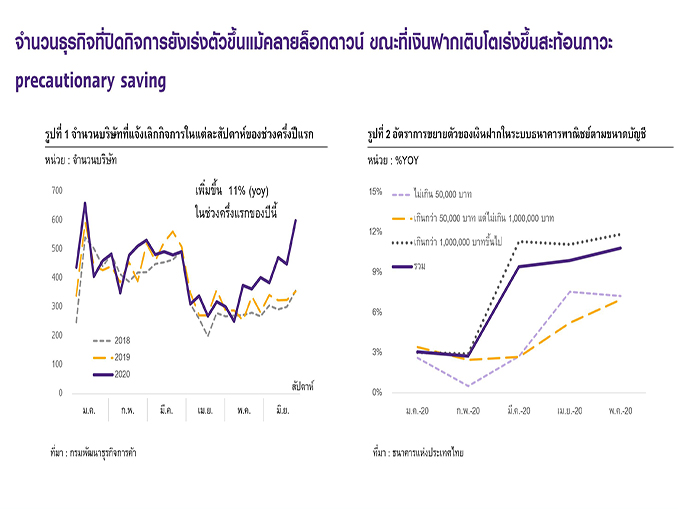

ทั้งนี้ แม้ในภาพรวม เศรษฐกิจอาจได้ผ่านจุดต่ำสุดแล้ว แต่ตัวเลขความเสี่ยงของเศรษฐกิจหลายตัวมีแนวโน้มปรับแย่ลงได้อีก โดยเฉพาะการเปิดปิดกิจการของภาคธุรกิจ โดยเครื่องชี้จากกรมพัฒนาธุรกิจชี้ว่า จำนวนธุรกิจที่ปิดกิจการในช่วงครึ่งแรกของปีเพิ่มขึ้นถึง 11% จากปีก่อนหน้าและเร่งขึ้นรวดเร็วในมิถุนายน (รูปที่ 1) ขณะที่การเปิดธุรกิจใหม่ลดลงถึง 13% พลวัตของภาคธุรกิจยังอาจโน้มแย่ลงอีกจากปัญหาสภาพคล่องและการฟื้นตัวช้าของเศรษฐกิจในช่วงที่เหลือของปี และจะเป็นปัจจัยกดดันต่อแนวโน้มการจ้างงานและรายได้มากยิ่งขึ้นด้วย

ภายใต้ความเปราะบางดังกล่าว จึงคาดว่า ภาคครัวเรือนยังต้องระมัดระวังการใช้จ่าย และให้ความสำคัญกับการออมมากขึ้น (precautionary saving) เพื่อรองรับความไม่แน่นอนต่าง ๆ ทั้งนี้ ในช่วง 2 เดือนที่ผ่านมา เราได้เห็นตัวเลขเงินฝากของระบบ ธพ เร่งตัวขึ้นกว่า 10% (yoy) (ในช่วง มี.ค. - พ.ค.) และเร่งขึ้นอย่างมีนัยในทุกกลุ่มรายได้สะท้อนตามมูลค่าเงินฝากในแต่ละบัญชี (รูปที่ 2) แม้บางส่วนอาจเป็นผลจากการโอนเงินลงทุนในสินทรัพย์เสี่ยงมายังเงินฝาก รวมถึงเงินโอนช่วยเหลือของภาครัฐ แต่ปรากฏการณ์ดังกล่าวก็สอดคล้องกับการระมัดระวังการใช้จ่าย ซึ่งแม้จะเหมาะสมกับครัวเรือนที่มีความเปราะบาง แต่ก็จะทำให้การฟื้นตัวของเศรษฐกิจโดยรวมในช่วงครึ่งหลังของปีเป็นไปอย่างซบเซา ในสถานการณ์เช่นนี้ ภาครัฐจึงจำเป็นต้องมีบทบาทสนับสนุนการปรับตัวของภาคครัวเรือนผ่านการใช้งบประมาณที่มีจำกัดให้มีประสิทธิภาพสูงสุด ซึ่งรวมถึงการให้ความช่วยเหลือทางการเงินแก่ครัวเรือน แต่ควรเป็นในลักษณะที่จำกัดและตรงจุดมากขึ้น การกระตุ้นการใช้จ่ายของครัวเรือนที่ยังมีกำลังซื้อผ่านมาตรการภาษีหรือการลดต้นทุนของการใช้จ่ายในกลุ่มสินค้าบริการที่มีความเชื่อมโยงด้านการจ้างงานและห่วงโซ่การผลิตของระบบเศรษฐกิจในวงกว้าง เช่น การท่องเที่ยว อสังหาริมทรัพย์ ตลอดจนการปรับทักษะของแรงงานให้ตอบสนองต่อความต้องการใหม่ของเศรษฐกิจในอนาคต และที่สำคัญ คือการสร้างความเชื่อมั่นถึงแนวทางการควบคุมการระบาดของ Covid และแนวนโยบายเศรษฐกิจที่มีความชัดเจน โปร่งใส ไปในทิศทางเดียวกันทั้งในมิติเป้าหมายและแผนการดำเนินการ

ผู้เขียน: ดร.ยรรยง ไทยเจริญ

เอเวอร์กรีนวิว ทาวเวอร์ ชั้น 4

เลขที่ 22/43 ซอยบางนา-ตราด 56 ถนนบางนา-ตราด

แขวงบางนา เขตบางนา กรุงเทพมหานคร 10260

Tel : 0-2751-4995-6

Mobile : 062-194-4561

คุณศุภากร ยาตพงศ์ (บู)

Mobile : 08-1355-3636

Tel : 0-2751-4995-6

E-mail : market-plus@hotmail.com

info@marketplus.in.th

E-mail : info@marketplus.in.th,

market-plus@hotmail.com,

marketplus@hotmail.co.th