กลุ่มธนาคารยูโอบีประกาศผลกำไรจากการดำเนินงานในช่วงครึ่งปีแรกของปี 2568 (1H25) อยู่ที่ 4.0 พันล้านเหรียญสิงคโปร์ เพิ่มขึ้นร้อยละ 3 เมื่อเทียบกับช่วงเดียวกันของปีก่อนหน้า โดยได้รับแรงหนุนจากการเติบโตของรายได้ค่าธรรมเนียมในหลายกลุ่มธุรกิจอย่างต่อเนื่องเป็นเลขสองหลัก ขณะที่กำไรสุทธิลดลงร้อยละ 3 อยู่ที่ 2.8 พันล้านเหรียญสิงคโปร์ เนื่องจากการตั้งสำรองทั่วไปเชิงป้องกันเพื่อรับมือกับความไม่แน่นอนทางเศรษฐกิจ

คณะกรรมการธนาคารมีมติจ่ายเงินปันผลระหว่างกาลจำนวน 85 เซนต์ต่อหุ้นสามัญ คิดเป็นอัตราการจ่ายประมาณร้อยละ 50 พร้อมจ่ายเงินปันผลพิเศษงวดที่สองอีก 50 เซนต์ ตามแผนการจัดสรรเงินทุนที่ประกาศไว้เมื่อเดือนกุมภาพันธ์ ปี 2568

รายได้ดอกเบี้ยสุทธิยังคงทรงตัวจากปีก่อน โดยการเติบโตของปริมาณสินเชื่อช่วยลดผลกระทบจากอัตราดอกเบี้ยอ้างอิงที่ลดลง รายได้ที่มิใช่ดอกเบี้ยเติบโตอย่างต่อเนื่อง โดยเฉพาะรายได้ค่าธรรมเนียมสุทธิเพิ่มขึ้นร้อยละ 11 จากธุรกิจบริหารความมั่งคั่ง สินเชื่อ และบัตรเครดิต รายได้อื่นที่มิใช่ดอกเบี้ยเพิ่มขึ้นร้อยละ 1 จากกระแสเงินที่ไหลเข้ามาจากธุรกรรมบริหารเงินของลูกค้า แม้จะถูกกดดันจากกิจกรรมการซื้อขายหลักทรัพย์และบริหารสภาพคล่องที่อ่อนตัวลง

อัตราส่วนค่าใช้จ่ายต่อรายได้ (Cost-to-Income Ratio) ปรับตัวดีขึ้นจากร้อยละ 44.4 เป็นร้อยละ 43.5 ในครึ่งปีแรกของปี 2568 สะท้อนถึงการบริหารต้นทุนอย่างมีประสิทธิภาพ คุณภาพสินทรัพย์ยังคงมั่นคง โดยมีอัตราส่วนสินเชื่อด้อยคุณภาพต่อเงินให้สินเชื่อรวมอยู่ที่ร้อยละ 1.6 และต้นทุนการปล่อยสินเชื่ออยู่ที่ 34 จุด เนื่องจากการตั้งสำรองเฉพาะรายและสำรองเชิงป้องกันที่สูงขึ้น

ในครึ่งปีแรกของปี 2568 กลุ่มธุรกิจขนาดใหญ่ (Wholesale Banking) มีกำไรก่อนหักภาษีลดลงร้อยละ 12 จากปีก่อนหน้า จากอัตราดอกเบี้ยที่ลดลงและการแข่งขันเพื่อสินทรัพย์คุณภาพ อย่างไรก็ตาม ธุรกิจวาณิชธนกิจสร้างรายได้ค่าธรรมเนียมสูงสุดเป็นประวัติการณ์ ขณะที่รายได้จากการบริหารเงินของลูกค้า (customer-related treasury income) เติบโตเป็นเลขสองหลัก ธุรกิจการธนาคารด้านธุรกรรม (Transaction Banking) ยังคงเป็นธุรกิจหลักที่ทำกำไร โดยคิดเป็นเกือบครึ่งหนึ่งของรายได้รวมของกลุ่มธุรกิจขนาดใหญ่ แม้จะเผชิญกับความไม่แน่นอนจากมาตรการภาษีของสหรัฐฯ

รายได้จากสินเชื่อการค้าเพิ่มขึ้นร้อยละ 12 เมื่อเทียบกับปีก่อนหน้า พร้อมกับการขยายฐานลูกค้าบัญชีเงินฝากกระแสรายวันและเงินฝากออมทรัพย์ที่เพิ่มขึ้น สะท้อนถึงการมีส่วนร่วมมากขึ้นผ่านแพลตฟอร์มการจัดการเงินสด การค้า และห่วงโซ่อุปทาน (supply chain) แบบบูรณาการในตลาดหลัก รายได้ข้ามพรมแดนยังคงเติบโตอย่างต่อเนื่อง คิดเป็นร้อยละ 26 ของรายได้รวมของธุรกิจขนาดใหญ่ โดยได้รับแรงหนุนจากโครงสร้างธุรกิจที่หลากหลายและความแข็งแกร่งของกลุ่มธนาคารในด้านการเชื่อมโยงระดับภูมิภาค

ธุรกิจลูกค้ารายย่อยของยูโอบีรายงานกำไรก่อนหักภาษี 1.1 พันล้านเหรียญสิงคโปร์ในครึ่งปีแรกของปี 2568 เพิ่มขึ้นร้อยละ 11 ได้รับแรงหนุนจากการเติบโตของบัญชีเงินฝากกระแสรายวันและเงินฝากออมทรัพย์ ธุรกิจบริหารความมั่งคั่ง และบัตรเครดิต ช่วยชดเชยแรงกดดันจากอัตราดอกเบี้ยที่ลดลงและการแข่งขันในตลาด เงินฝากของลูกค้ารายย่อยทะลุระดับ 200 พันล้านเหรียญสิงคโปร์เป็นครั้งแรก สะท้อนถึงการเติบโตอย่างต่อเนื่องของบัญชีเงินฝากกระแสรายวันและเงินฝากออมทรัพย์ รายได้จากบริหารความมั่งคั่งเพิ่มขึ้นร้อยละ 15 โดยได้รับแรงหนุนจากการที่ลูกค้านำเงินฝากไปลงทุนในสินทรัพย์ภายใต้การบริหาร (AUM) กลุ่มลูกค้ามูลค่าสินทรัพย์สูงยังคงสร้างแรงส่ง โดยมีเงินใหม่ไหลเข้าสุทธิ 3 พันล้านเหรียญสิงคโปร์ในไตรมาสที่สองของปี 2568

รายได้จากบัตรเครดิตเพิ่มขึ้นร้อยละ 5 เมื่อเทียบกับปีก่อนหน้า พร้อมกับการเติบโตของยอดใช้จ่ายผ่านบัตรในระดับเลขสองหลัก โดยได้รับแรงสนับสนุนจากเครือข่ายระดับภูมิภาคของกลุ่มธนาคาร ความร่วมมือเชิงกลยุทธ์ และการยกระดับสิทธิประโยชน์

คำแถลงจากประธานเจ้าหน้าที่บริหาร

นายวี อี เชียง รองประธานกรรมการและประธานเจ้าหน้าที่บริหารของกลุ่มธนาคารยูโอบี กล่าวว่า “กลุ่มธนาคารยูโอบีสามารถส่งมอบผลประกอบการที่มั่นคง โดยได้รับแรงหนุนจากธุรกิจหลักของเรา รวมถึงการเติบโตของรายได้ค่าธรรมเนียมจากฐานลูกค้าที่หลากหลาย คุณภาพของสินทรัพย์ยังคงแข็งแกร่ง และงบดุลของเรายังคงมั่นคง ด้วยระดับเงินทุนและสภาพคล่องที่ดี”

“ในขณะที่ภูมิทัศน์โลกกำลังเปลี่ยนผ่านสู่ระเบียบโลกใหม่ อาเซียนยังคงแสดงศักยภาพการเติบโตอย่างแข็งแกร่ง เรามั่นใจในแนวโน้มระยะยาวของภูมิภาคนี้ ซึ่งมีพื้นฐานทางเศรษฐกิจที่มั่นคง การบูรณาการระดับภูมิภาค การกระจายการค้า และการลงทุนโดยตรงจากต่างประเทศที่เพิ่มขึ้น ล้วนเป็นปัจจัยที่ทำให้อาเซียนพร้อมรับมือและเติบโตในเศรษฐกิจโลกที่เปลี่ยนแปลง”

“หลังการเข้าซื้อกิจการของซิตี้กรุ๊ป เครือข่ายระดับภูมิภาคของเราขยายตัวอย่างมีนัยสำคัญ โดยมีฐานลูกค้าในอาเซียนมากกว่า 8.4 ล้านราย เรากำลังเดินหน้าปรับรูปแบบธุรกิจไปสู่โครงสร้างรายได้ที่หลากหลายและเน้นรายได้จากค่าธรรมเนียมให้มากยิ่งขึ้น โดยใช้จุดแข็งด้านการเชื่อมโยงและขนาดเครือข่ายระดับภูมิภาคของเรา ในฐานะผู้เล่นระยะยาว เรามุ่งมั่นที่จะสนับสนุนลูกค้าผ่านความไม่แน่นอน และลงทุนในศักยภาพเพื่อการเติบโตอย่างยั่งยืน”

ผลการดำเนินธุรกิจ

ผลประกอบการครึ่งปีแรก ปี 2568 เทียบกับ ปี 2567

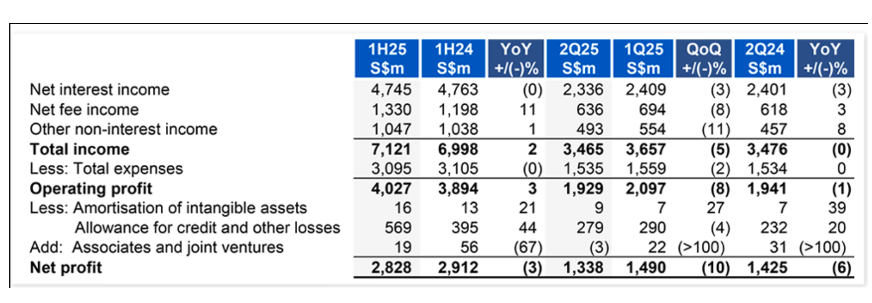

กำไรจากการดำเนินงานเพิ่มขึ้นร้อยละ 3 ที่ 4.0 พันล้านเหรียญสิงคโปร์ในครึ่งปีแรกของปี 2568 โดยได้รับแรงสนับสนุนจากการเติบโตของรายได้ค่าธรรมเนียมในระดับเลขสองหลัก ขณะที่กำไรสุทธิลดลงร้อยละ 3 จาก 2.9 พันล้านเหรียญสิงคโปร์ในปีที่แล้ว อยู่ที่ 2.8 พันล้านเหรียญสิงคโปร์เนื่องจากการตั้งสำรองทั่วไปเชิงป้องกันเพื่อรับมือกับความไม่แน่นอนทางเศรษฐกิจ

รายได้ดอกเบี้ยสุทธิยังคงทรงตัวที่ 4.7 พันล้านเหรียญสิงคโปร์โดยการเติบโตของสินทรัพย์ช่วยชดเชยผลกระทบจากอัตราดอกเบี้ยอ้างอิงที่ลดลง รายได้ค่าธรรมเนียมสุทธิเพิ่มขึ้นร้อยละ 11 เมื่อเทียบกับปีก่อนหน้า โดยมาจากค่าธรรมเนียมด้านบริหารความมั่งคั่ง สินเชื่อ และบัตรเครดิตที่สูงขึ้น

รายได้อื่นที่มิใช่ดอกเบี้ยปรับตัวดีขึ้น โดยหลักมาจากรายได้จากการบริหารเงินของลูกค้าที่แข็งแกร่ง แม้จะถูกกดดันจากผลการดำเนินงานที่อ่อนตัวลงในด้านการซื้อขายหลักทรัพย์และบริหารสภาพคล่อง

ค่าใช้จ่ายในการดำเนินงานรวมอยู่ที่ 3.1 พันล้านเหรียญสิงคโปร์ ซึ่งแทบไม่เปลี่ยนแปลงจากปีก่อน โดยอัตราส่วนค่าใช้จ่ายต่อรายได้ปรับตัวดีขึ้นจากร้อยละ 44.4 เป็นร้อยละ 43.5 สะท้อนถึงการควบคุมต้นทุนอย่างต่อเนื่องของกลุ่มธนาคาร

การตั้งสำรองรวมเพิ่มขึ้นร้อยละ 44 มาอยู่ที่ 569 ล้านเหรียญสิงคโปร์ โดยเป็นผลจากการตั้งสำรองเฉพาะรายที่สูงขึ้นและการตั้งสำรองทั่วไปเชิงป้องกันเพื่อเพิ่มความครอบคลุมหนี้เสีย ส่งผลให้ต้นทุนการปล่อยสินเชื่ออยู่ที่ 34 จุดในครึ่งปีแรกของปี 2568

ผลประกอบการไตรมาส 2 ปี 2568 เทียบกับไตรมาส 1 ปี 2568

กำไรสุทธิลดลงร้อยละ 10 จากไตรมาสก่อนหน้า มาอยู่ที่ 1.3 พันล้านเหรียญสิงคโปร์

รายได้ดอกเบี้ยสุทธิลดลงร้อยละ 3 มาอยู่ที่ 2.3 พันล้านเหรียญสิงคโปร์เนื่องจากส่วนต่างอัตราดอกเบี้ยสุทธิลดลง 9 จุด อยู่ที่ร้อยละ 1.91 จากผลตอบแทนสินทรัพย์ที่ลดลงตามอัตราดอกเบี้ยอ้างอิงที่ปรับตัวลดลงรายได้ค่าธรรมเนียมสุทธิลดลงอยู่ที่ 636 ล้านเหรียญสิงคโปร์จากระดับสูงสุดในไตรมาสก่อนหน้า แม้ว่ารายได้จากสินเชื่อและบัตรเครดิตยังคงแข็งแกร่ง แต่รายได้จากบริหารความมั่งคั่งยังคงได้รับผลกระทบจากแนวทางการลงทุนที่ระมัดระวัง ท่ามกลางความไม่แน่นอนทางเศรษฐกิจ

รายได้อื่นที่มิใช่ดอกเบี้ยลดลงมาที่ 493 ล้านเหรียญสิงคโปร์จากกิจกรรมการซื้อขายและบริหารสภาพคล่องที่อ่อนตัวลง แม้ว่ารายได้จากการบริหารเงินของลูกค้ายังคงเติบโต โดยได้รับแรงหนุนจากความต้องการเครื่องมือป้องกันความเสี่ยง

ค่าใช้จ่ายในการดำเนินงานรวมลดลงร้อยละ 2 มาอยู่ที่ 1.5 พันล้านเหรียญสิงคโปร์สะท้อนถึงการบริหารต้นทุนอย่างมีวินัยของกลุ่มธนาคาร อย่างไรก็ตาม อัตราส่วนค่าใช้จ่ายต่อรายได้เพิ่มขึ้นเป็นร้อยละ 44.3 เนื่องจากรายได้จากการดำเนินงานลดลง

การตั้งสำรองรวมลดลงมาอยู่ที่ 279 ล้านเหรียญสิงคโปร์ส่งผลให้ต้นทุนการปล่อยสินเชื่อสำหรับไตรมาสสองของปี 2568 อยู่ที่ 32 จุด โดยการตั้งสำรองเฉพาะจากบัญชีลูกค้ารายใหญ่เป็นไปตามที่คาดการณ์ไว้ และมีการตั้งสำรองเชิงป้องกันไว้ล่วงหน้าแล้ว

ผลประกอบการไตรมาส 2 ปี 2568 เทียบกับไตรมาส 2 ปี 2567

รายได้ดอกเบี้ยสุทธิลดลงร้อยละ 3 โดยหลักมาจากส่วนต่างอัตราดอกเบี้ยที่ลดลง

รายได้ค่าธรรมเนียมสุทธิเพิ่มขึ้นร้อยละ 3 โดยมีการเติบโตในวงกว้างจากธุรกิจบริหารความมั่งคั่ง สินเชื่อ และบัตรเครดิต รายได้อื่นที่มิใช่ดอกเบี้ยเพิ่มขึ้นมาอยู่ที่ 493 ล้านเหรียญสิงคโปร์โดยได้รับแรงหนุนจากรายได้จากการบริหารเงินของลูกค้าที่สูงขึ้น รวมทั้งมีผลการดำเนินงานที่ดีขึ้นในด้านการซื้อขายหลักทรัพย์และบริหารสภาพคล่อง

อัตราส่วนค่าใช้จ่ายต่อรายได้เพิ่มขึ้นเล็กน้อยเป็นร้อยละ 44.3 การตั้งสำรองรวมเพิ่มขึ้นร้อยละ 20 ส่วนใหญ่มาจากการตั้งสำรองเฉพาะรายที่สูงขึ้น แม้จะมีการล้างรายการสำรองทั่วไปบางส่วน

คุณภาพสินทรัพย์

อัตราสินเชื่อด้อยคุณภาพ (NPL) ยังคงไม่เปลี่ยนแปลงอยู่ที่ร้อยละ 1.6 โดยการเกิด NPL ใหม่อยู่ในระดับที่คาดการณ์ได้ และถูกชดเชยด้วยหนี้สูญรับคืนและการตัดจำหน่ายที่สูงขึ้นในไตรมาสนี้

อัตราสินทรัพย์ด้อยคุณภาพต่อสินเชื่อรวม (NPA) อยู่ที่ร้อยละ 88 หรือร้อยละ 209 เมื่อรวมหลักประกันอัตราสินเชื่อที่ยังไม่ด้อยคุณภาพต่อสินเชื่อรวมยังคงอยู่ในระดับที่รอบคอบที่ร้อยละ 0.8

สถานะเงินทุน การระดมทุน และสภาพคล่อง

กลุ่มธนาคารยังคงมีสถานะเงินทุน การระดมทุน และสภาพคล่องที่แข็งแกร่ง โดยอัตราส่วนเงินกองทุนชั้นที่ 1 ที่เป็นส่วนของเจ้าของ (Common Equity Tier 1 Capital Adequacy Ratio) อยู่ที่ร้อยละ 15.3 ในไตรมาสนี้ ซึ่งปรับลดลงเล็กน้อยจากการจ่ายเงินปันผลสุดท้ายและเงินปันผลพิเศษของปี 2567

อัตราส่วนสภาพคล่องเฉลี่ยสำหรับทุกสกุลเงิน (Average all-currency Liquidity Coverage Ratio) อยู่ที่ร้อยละ 141 และอัตราส่วนเงินทุนมั่นคงสุทธิ (Net Stable Funding Ratio) อยู่ที่ร้อยละ 118 ซึ่งทั้งสองตัวเลขสูงกว่าข้อกำหนดของหน่วยงานกำกับดูแลอย่างมีนัยสำคัญ

เอเวอร์กรีนวิว ทาวเวอร์ ชั้น 4

เลขที่ 22/43 ซอยบางนา-ตราด 56 ถนนบางนา-ตราด

แขวงบางนา เขตบางนา กรุงเทพมหานคร 10260

Tel : 0-2751-4995-6

Mobile : 062-194-4561

คุณศุภากร ยาตพงศ์ (บู)

Mobile : 08-1355-3636

Tel : 0-2751-4995-6

E-mail : market-plus@hotmail.com

info@marketplus.in.th

E-mail : info@marketplus.in.th,

market-plus@hotmail.com,

marketplus@hotmail.co.th