ศูนย์วิจัยกสิกรไทย เปิดข้อมูลจากฐานเครดิตบูโร (NCB) ไตรมาส 1/2568 ชี้ภาพหนี้ธุรกิจไทยยังตึงตัว โดยเฉพาะกลุ่ม เอสเอ็มอีรายเล็กและจิ๋ว ที่มีสัดส่วนหนี้เสีย (NPL) สูงกว่ากลุ่มอื่นอย่างชัดเจน ขณะที่มาตรการ Responsible Lending (RL) และการปรับโครงสร้างหนี้เชิงรุกของสถาบันการเงินช่วยชะลอการไหลลงสู่ชั้นหนี้เสียได้บางส่วน แต่ความท้าทายยังคงอยู่ท่ามกลางเศรษฐกิจที่ฟื้นช้าและแรงกดดันจากปัจจัยภายนอก

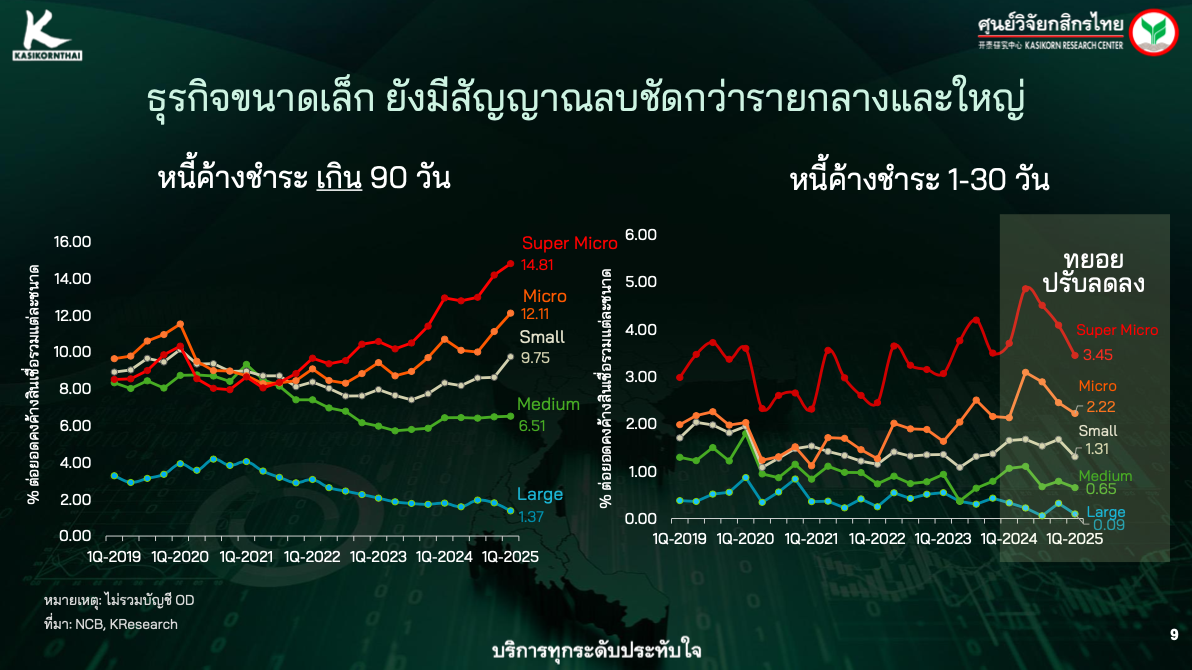

เอสเอ็มอีรายเล็กอาการหนัก

ข้อมูลชี้ว่า ในกลุ่ม Super Micro หนี้เสียพุ่งถึง 14.81% ของสินเชื่อรวม ตามด้วย Micro ที่ 12.11% และธุรกิจขนาดเล็กที่ 9.75% ส่วนธุรกิจขนาดกลางและใหญ่ อยู่ที่ 6.51% และ 1.37% ตามลำดับ สะท้อนความเปราะบางของรายเล็กที่มีกำลังต้านทานต่ำ

นางสาวธัญญลักษณ์ วัชระชัยสุรพล รองกรรมการผู้จัดการ ศูนย์วิจัยกสิกรไทย ระบุว่า

“ลูกค้าธุรกิจยิ่งมีขนาดเล็ก ยิ่งมีปัญหาหนี้ NPL เพิ่มขึ้นชัดกว่ากลุ่มอื่นๆ ขณะที่อานิสงส์จากการปรับโครงสร้างหนี้ตามเกณฑ์ RL และแนวทางดูแลคุณภาพหนี้เชิงรุกของสถาบันการเงิน ทำให้สัดส่วนหนี้ค้างชำระ 1–30 วัน หรือ Stage 1 ปรับตัวลดลงตั้งแต่กลางปี 2567 เป็นต้นมา”

ธุรกิจเสี่ยงเพิ่มในหลายภาค

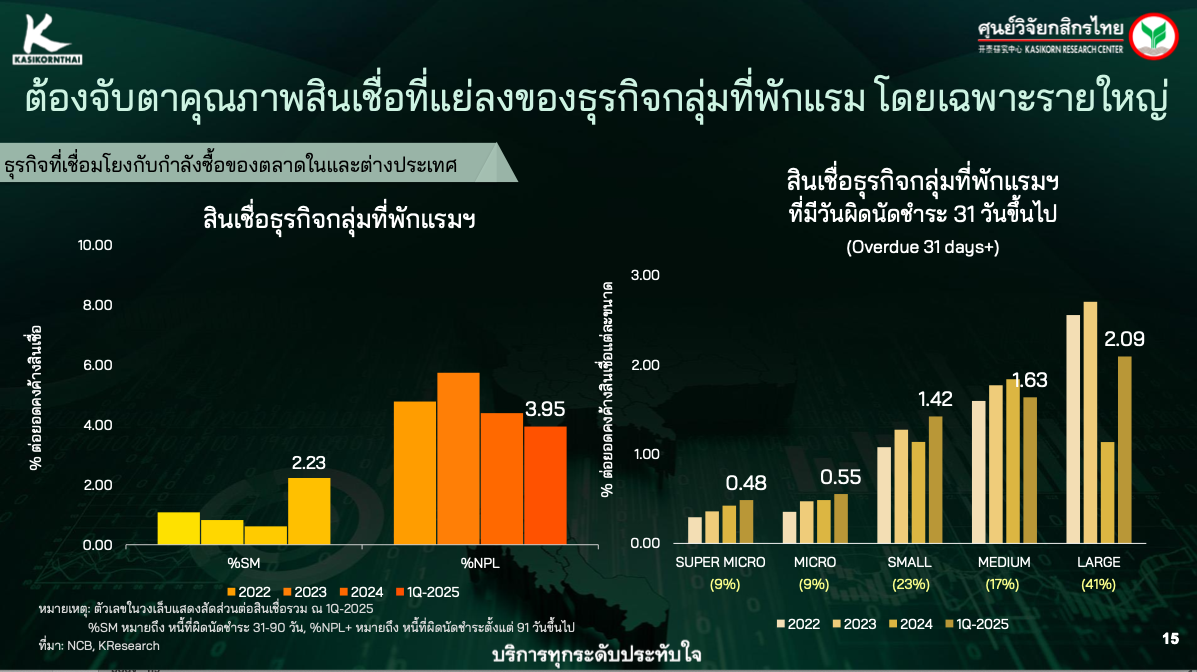

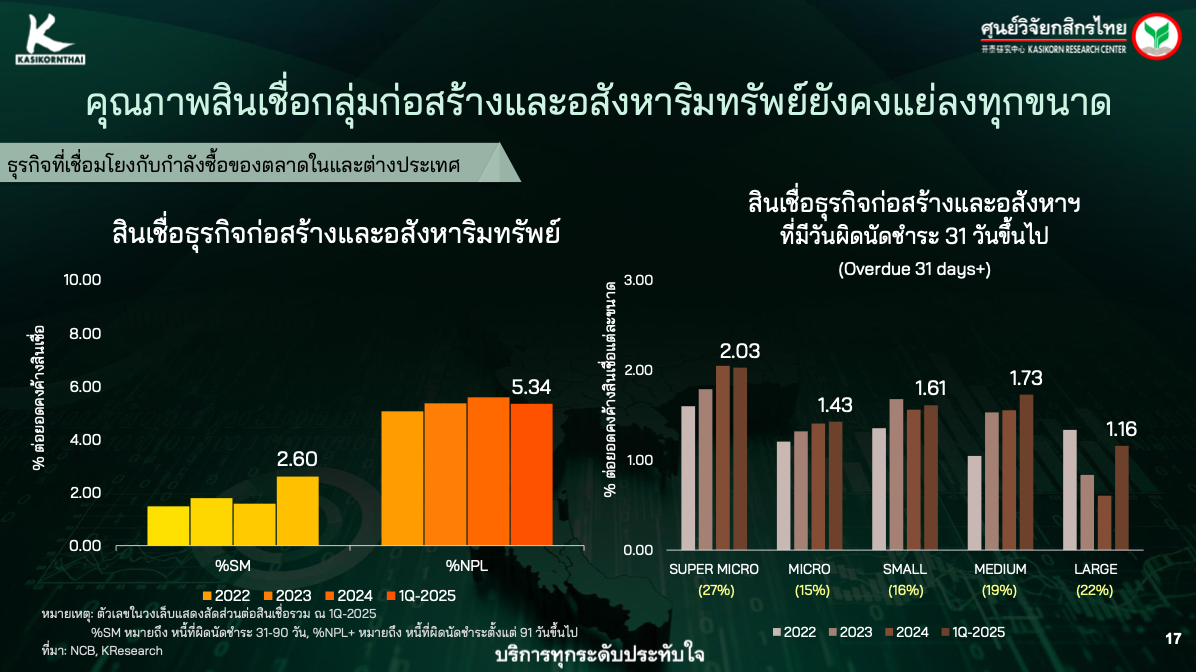

การวิเคราะห์จำแนกตามภาคธุรกิจพบว่า ภาค การผลิต และ ที่พักแรม มีความเสี่ยงสูงทั้งในกลุ่มรายใหญ่และรายเล็ก ส่วนภาค ค้าส่ง–ค้าปลีก เริ่มเห็นสัญญาณลามจากรายเล็กไปถึงขนาดกลางแล้ว ขณะที่ภาค ก่อสร้างและอสังหาริมทรัพย์ ปัญหาขยายถึงรายใหญ่ด้วย

นายกฤษฏิ์ แก้วหิรัญ นักวิจัยอาวุโส ศูนย์วิจัยกสิกรไทย เสริมว่า

“ธุรกิจที่เชื่อมโยงกับกำลังซื้อทั้งในและต่างประเทศ เช่น ภาคการผลิตและกลุ่มที่พักแรม ต้องจับตาเป็นพิเศษเพราะกลุ่มรายใหญ่มีสัดส่วนหนี้ค้างเกิน 30 วันสูง ขณะที่ธุรกิจในประเทศอย่างค้าส่ง–ค้าปลีก คุณภาพหนี้ที่ด้อยลงในรายเล็ก–ย่อยเริ่มขยายมาสู่ขนาดกลางแล้ว ส่วนภาคก่อสร้างและอสังหาฯ ภาพลบลามถึงกลุ่มขนาดใหญ่ด้วย”

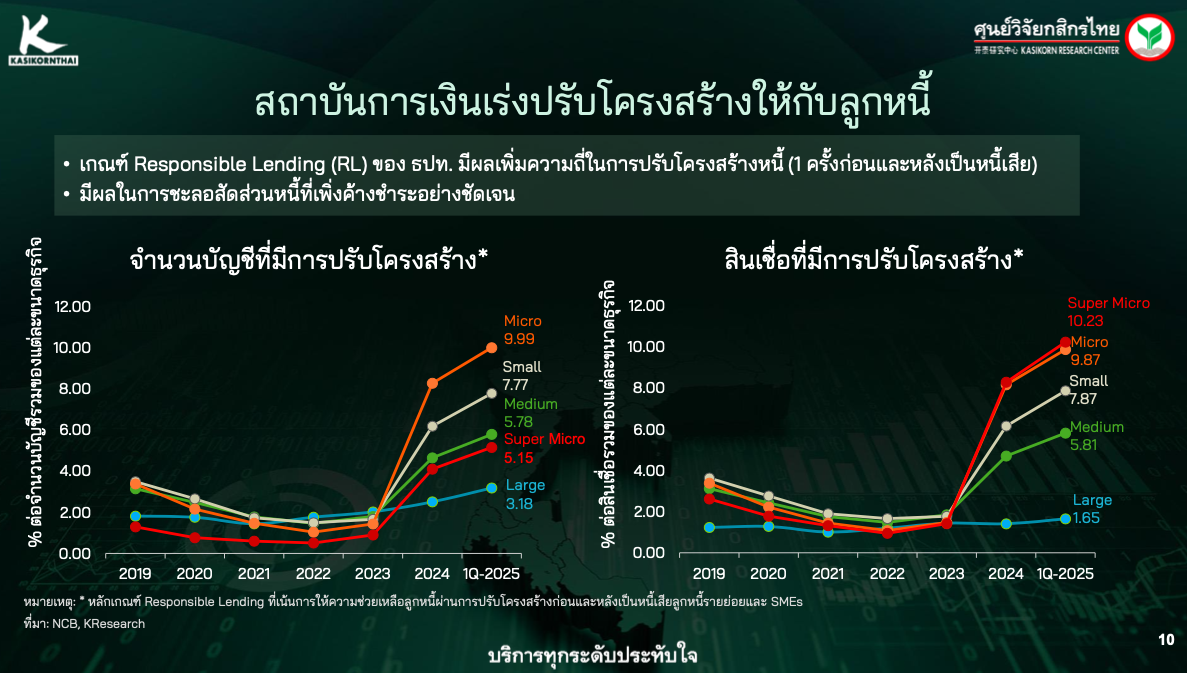

ปรับโครงสร้างหนี้ช่วย แต่ต้องเร็ว

มาตรการ RL มีส่วนทำให้สัดส่วนหนี้ค้างชำระ 1–30 วัน ลดลง แต่ ดร.กาญจนา โชคไพศาลศิลป์ ผู้บริหารงานวิจัย ศูนย์วิจัยกสิกรไทย เตือนว่า

“การปรับโครงสร้างหนี้จะได้ผลดีที่สุดเมื่อทำตั้งแต่ธุรกิจเริ่มมีสัญญาณค้างชำระ ไม่ใช่รอจนกลายเป็น NPL เพราะโอกาสฟื้นกลับมาอยู่ในชั้นหนี้ดีมีไม่ถึง 10%”

แรงกดดันครึ่งปีหลัง

ครึ่งหลังปี 2568 ภาคธุรกิจต้องรับมือความไม่แน่นอนเพิ่มขึ้น ทั้งจาก การขึ้นภาษีนำเข้าของสหรัฐฯ ที่กระทบการส่งออก และกำลังซื้อในประเทศที่ซบเซา ซึ่งอาจกดดันความสามารถในการชำระหนี้ให้แย่ลง

ข้อเสนอเชิงนโยบาย

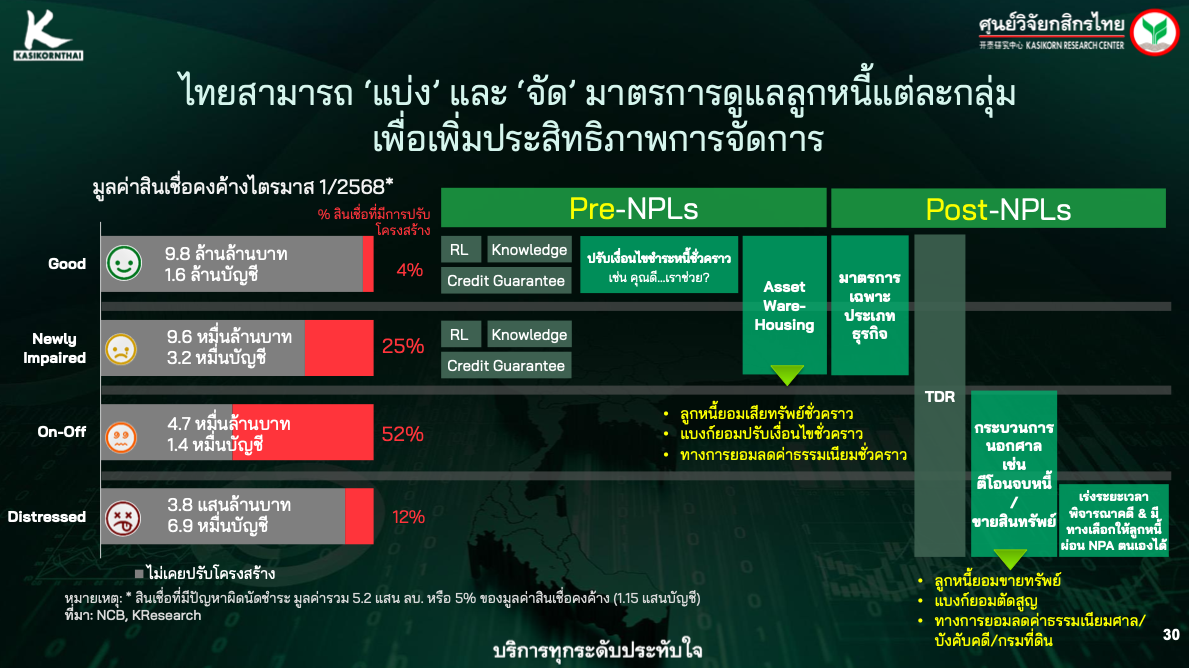

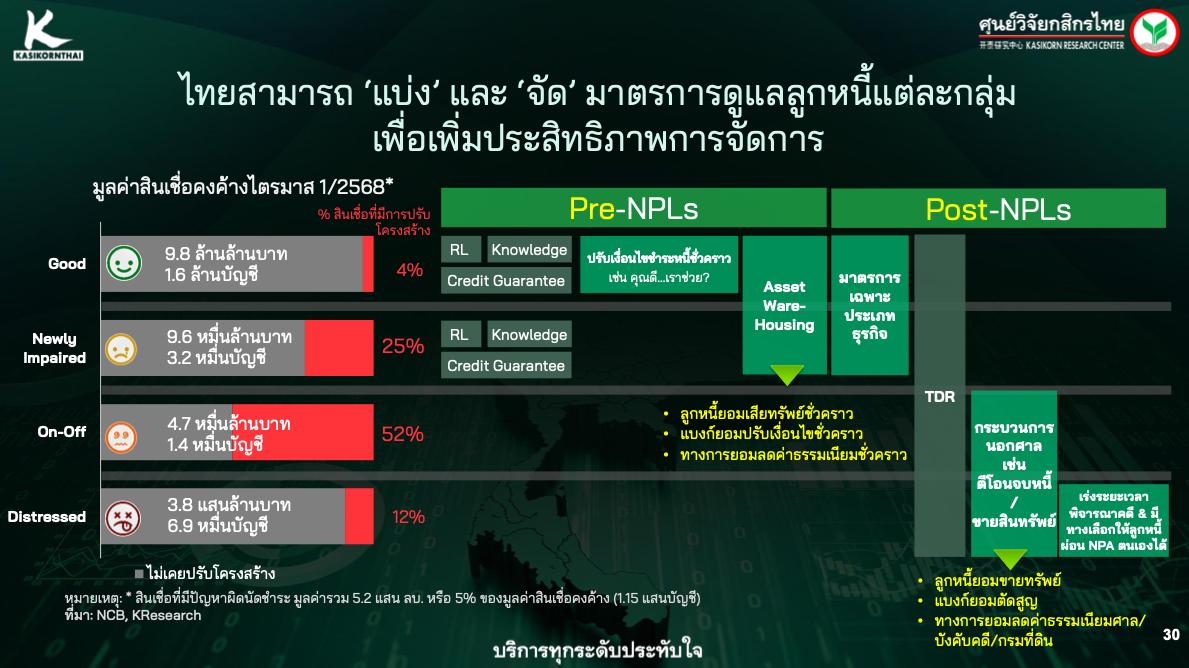

ศูนย์วิจัยกสิกรไทยเสนอว่า ภาครัฐและสถาบันการเงินควร ออกแบบมาตรการเฉพาะกลุ่มลูกหนี้ เช่น การปรับเงื่อนไขชำระหนี้ชั่วคราวสำหรับลูกหนี้ที่ยังปกติแต่เริ่มเห็นปัญหา เตรียมโครงการ Asset Warehousing รอบใหม่ และเร่งกระบวนการนอกศาลอย่าง ตีโอนทรัพย์จบหนี้ พร้อมสนับสนุนค่าธรรมเนียมที่เกี่ยวข้อง

ดร.กาญจนา ทิ้งท้ายว่า

“แนวทางแก้หนี้เหล่านี้เป็นเพียงการฟื้นฟูเฉพาะหน้าเท่านั้น หากต้องการแก้ปัญหาหนี้ด้อยคุณภาพอย่างยั่งยืน ต้องสร้างเงื่อนไขเศรษฐกิจมหภาคที่เอื้อต่อการแข่งขันและความสามารถทำกำไรของธุรกิจในระยะยาว”

เอเวอร์กรีนวิว ทาวเวอร์ ชั้น 4

เลขที่ 22/43 ซอยบางนา-ตราด 56 ถนนบางนา-ตราด

แขวงบางนา เขตบางนา กรุงเทพมหานคร 10260

Tel : 0-2751-4995-6

Mobile : 062-194-4561

คุณศุภากร ยาตพงศ์ (บู)

Mobile : 08-1355-3636

Tel : 0-2751-4995-6

E-mail : market-plus@hotmail.com

info@marketplus.in.th

E-mail : info@marketplus.in.th,

market-plus@hotmail.com,

marketplus@hotmail.co.th