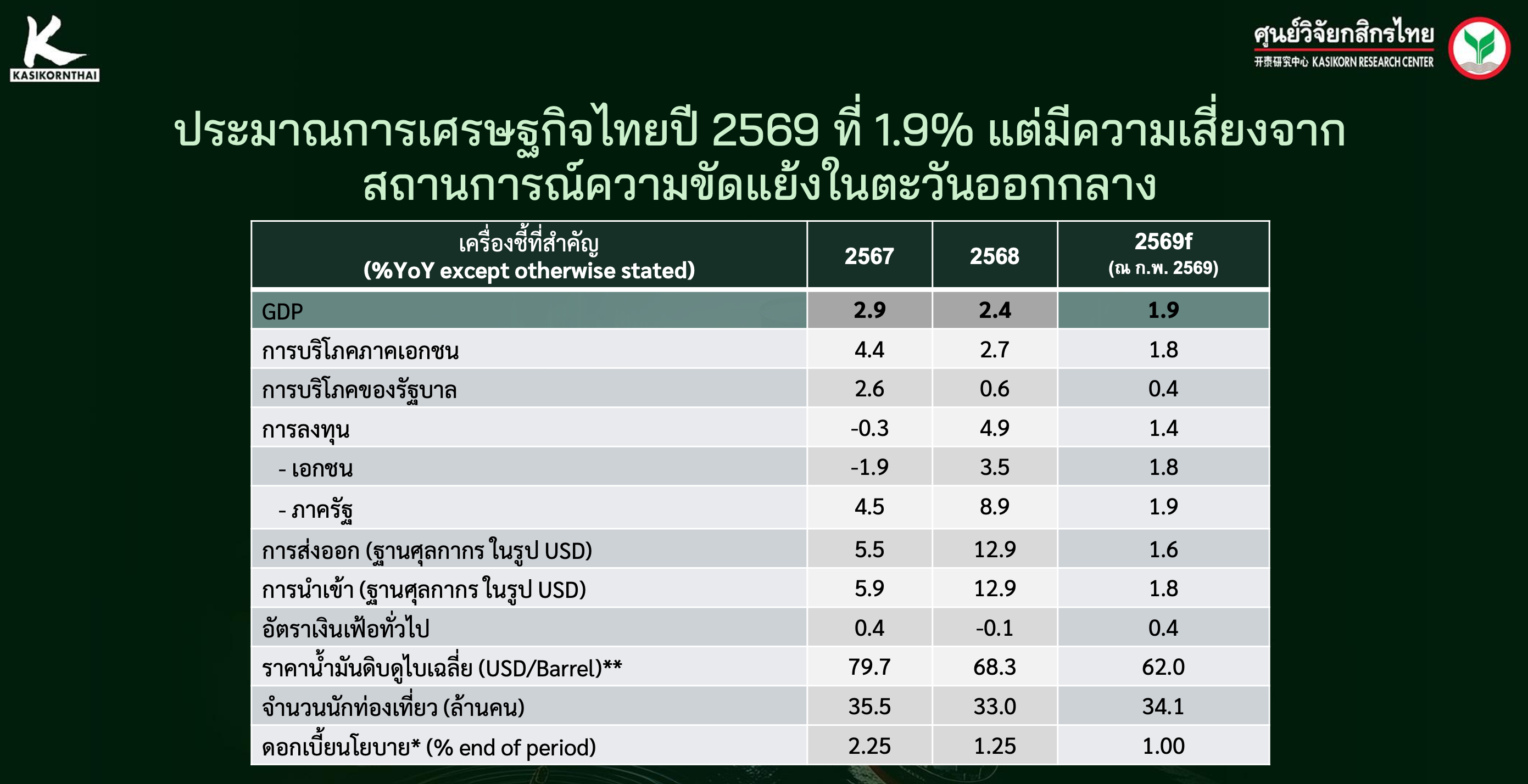

สถานการณ์ความตึงเครียดในตะวันออกกลางกำลังกลายเป็นอีกหนึ่งปัจจัยเสี่ยงสำคัญต่อเศรษฐกิจไทยในปี 2569 ท่ามกลางภาพรวมที่เศรษฐกิจไทยเดิมก็ฟื้นตัวไม่แรงนักอยู่แล้ว โดยศูนย์วิจัยกสิกรไทยประเมินว่า เศรษฐกิจไทยปี 2569 จะขยายตัวเพียง 1.9% ชะลอลงจาก 2.4% ในปี 2568 และ 2.9% ในปี 2567 สะท้อนแรงกดดันจากทั้งการบริโภค การลงทุน และภาคการค้าระหว่างประเทศที่เผชิญความไม่แน่นอนสูงขึ้น

นายบุรินทร์ อดุลวัฒนะ กรรมการผู้จัดการ และ Chief Economist บริษัท ศูนย์วิจัยกสิกรไทย จำกัด ประเมินว่า

แม้สงครามอาจมีโอกาสคลี่คลายในช่วง 2 เดือนข้างหน้า แต่ในระยะสั้นไทยยังต้องรับแรงกระแทกจากราคาพลังงานที่ผันผวน ค่าระวางเรือที่สูงขึ้น และต้นทุนประกันภัยที่เพิ่มขึ้น ซึ่งล้วนมีแนวโน้มส่งผ่านไปยังเงินเฟ้อและต้นทุนสินค้าในหลายอุตสาหกรรม

ภาพดังกล่าวสอดคล้องกับประมาณการล่าสุดที่ชี้ว่า การบริโภคภาคเอกชนในปี 2569 จะโตเพียง 1.8% การบริโภคภาครัฐโต 0.4% การลงทุนรวมโต 1.4% ขณะที่การส่งออกในรูปดอลลาร์สหรัฐมีแนวโน้มโตเพียง 1.6% และการนำเข้าโต 1.8% เท่านั้น สะท้อนว่าเศรษฐกิจไทยอยู่ในภาวะเปราะบางต่อแรงกระแทกภายนอกมากกว่าหลายช่วงที่ผ่านมา

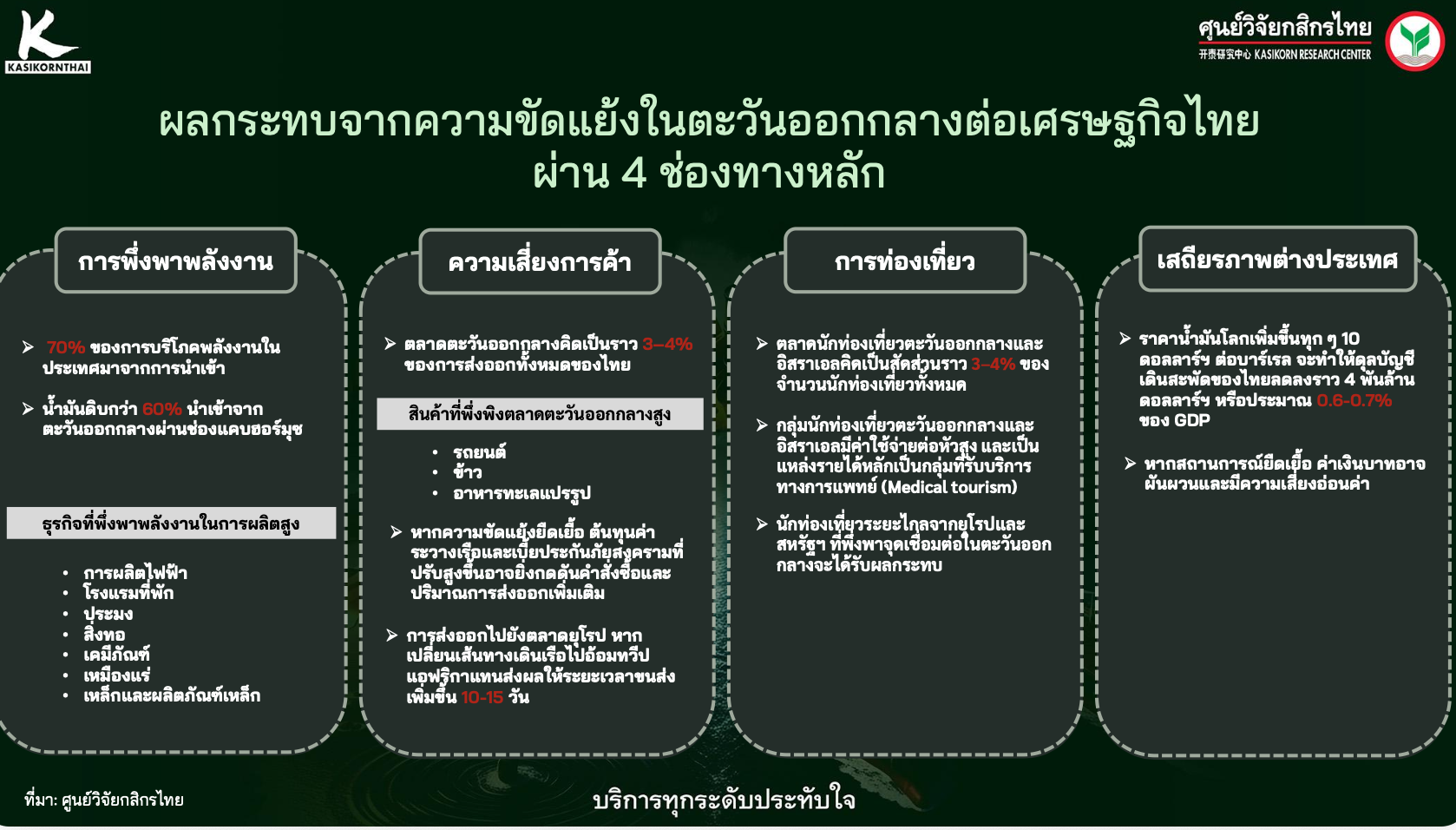

จุดที่น่ากังวลคือ ไทยยังพึ่งพาพลังงานจากต่างประเทศในระดับสูง โดยข้อมูลของศูนย์วิจัยกสิกรไทยระบุว่า กว่า 70% ของการบริโภคพลังงานในประเทศมาจากการนำเข้า และในจำนวนนี้ น้ำมันดิบมากกว่า 60% ต้องนำเข้าจากตะวันออกกลางผ่านช่องแคบฮอร์มุซ จึงทำให้ทุกความผันผวนในภูมิภาคดังกล่าวส่งผ่านมาถึงต้นทุนเศรษฐกิจไทยได้ค่อนข้างเร็ว

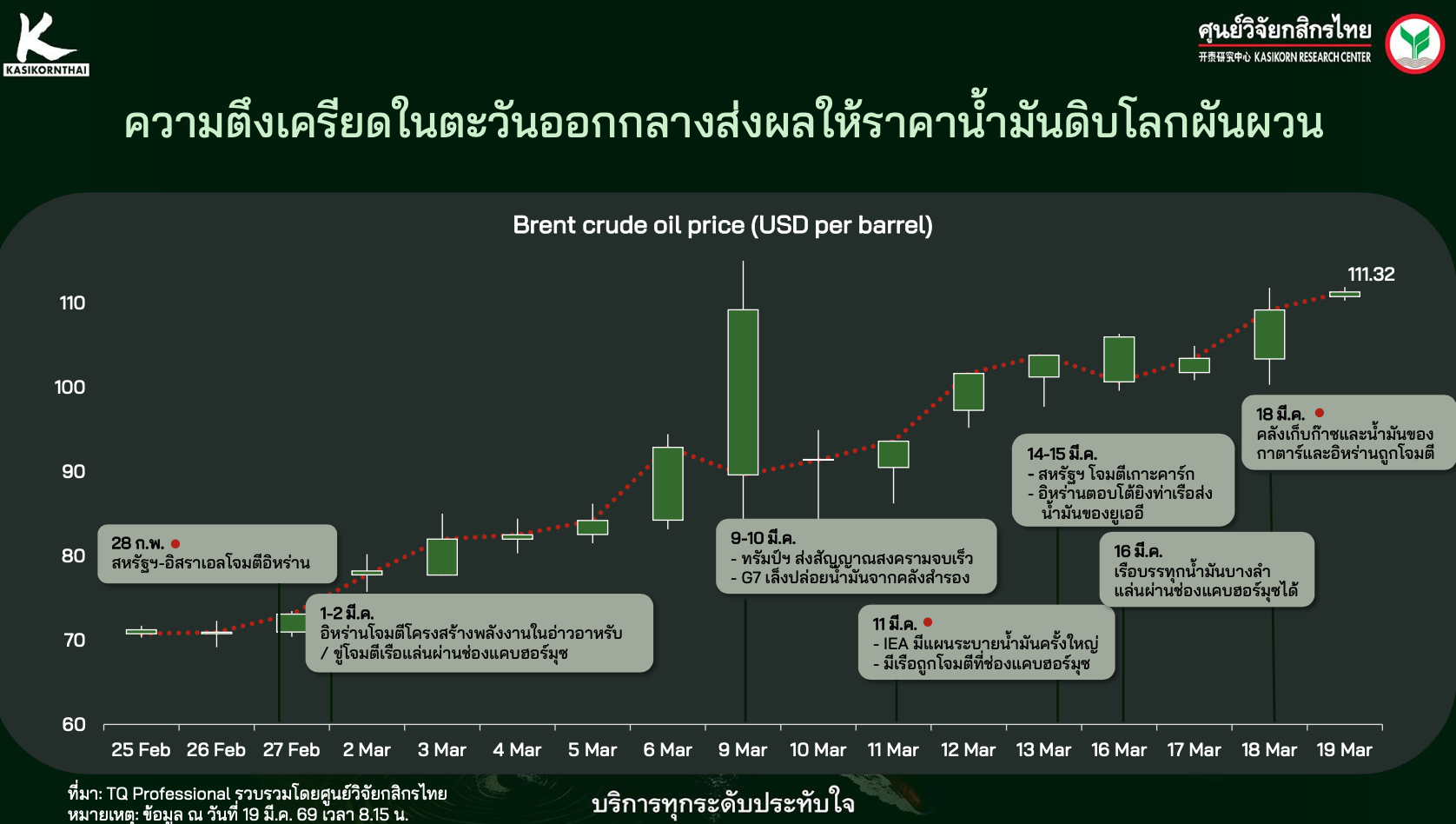

กราฟราคาน้ำมันดิบ Brent ในอินโฟกราฟิกยังสะท้อนภาพความผันผวนอย่างชัดเจน โดยราคาน้ำมันขยับจากระดับราว 70 ดอลลาร์ต่อบาร์เรล ในช่วงปลายเดือนกุมภาพันธ์ ขึ้นไปแตะกว่า 111 ดอลลาร์ต่อบาร์เรล ภายในช่วงเวลาไม่นาน ตามเหตุการณ์โจมตีตอบโต้ระหว่างประเทศในตะวันออกกลาง ความเสี่ยงต่อโครงสร้างพื้นฐานพลังงาน และความกังวลต่อเส้นทางเดินเรือผ่านช่องแคบฮอร์มุซ ยิ่งตอกย้ำว่า “ประเด็นสำคัญไม่ใช่แค่ราคาน้ำมัน แต่คือความไม่แน่นอนของระบบขนส่งและซัพพลายเชนโลก”

กลุ่มธุรกิจที่ได้รับผลกระทบชัดเจนจึงเริ่มเห็นภาพมากขึ้น ทั้ง ภาคขนส่ง ร้านอาหาร โรงแรม การผลิตไฟฟ้า ประมง สิ่งทอ เคมีภัณฑ์ เหมืองแร่ เหล็กและผลิตภัณฑ์เหล็ก ซึ่งเป็นกลุ่มที่พึ่งพาพลังงานสูงในการผลิตและการดำเนินธุรกิจ ขณะเดียวกัน อุตสาหกรรมที่เกี่ยวข้องกับวัตถุดิบและบรรจุภัณฑ์ เช่น พลาสติก พีวีซี และถุงพลาสติก ก็ได้รับผลกระทบจากข้อจำกัดด้านวัตถุดิบและต้นทุนปิโตรเคมีที่ขยับขึ้น ส่งผลต่อเนื่องไปยังผู้ผลิตสินค้าอาหารและสินค้าอุปโภคบริโภคในวงกว้าง

อีกหนึ่งช่องทางกระทบสำคัญคือ ภาคการค้า แม้ตลาดตะวันออกกลางจะคิดเป็นสัดส่วนเพียงราว 3-4% ของการส่งออกทั้งหมดของไทย แต่ก็เป็นตลาดสำคัญของสินค้าบางประเภท เช่น รถยนต์ ข้าว และอาหารทะเลแปรรูป หากความขัดแย้งยืดเยื้อ ต้นทุนค่าระวางเรือและเบี้ยประกันภัยสงครามที่สูงขึ้นย่อมกระทบคำสั่งซื้อและความสามารถแข่งขันของผู้ส่งออกไทยโดยตรง

โดยเฉพาะเส้นทางส่งออกไปยุโรป หากเรือต้องหลีกเลี่ยงเส้นทางเดิมและอ้อมไปผ่านแหลมกู๊ดโฮป ก็อาจทำให้ ระยะเวลาขนส่งเพิ่มขึ้นอีก 10-15 วัน ส่งผลให้ต้นทุนโลจิสติกส์สูงขึ้น และทำให้ความปั่นป่วนของซัพพลายเชนยืดเยื้อกว่าที่หลายฝ่ายประเมิน

ด้าน ภาคท่องเที่ยว แม้นักท่องเที่ยวจากตะวันออกกลางและอิสราเอลจะคิดเป็นสัดส่วนราว 3-4% ของนักท่องเที่ยวทั้งหมด แต่เป็นกลุ่มที่มีค่าใช้จ่ายต่อหัวสูง และมีความสำคัญต่อบางเซ็กเมนต์ เช่น การท่องเที่ยวเชิงสุขภาพหรือ Medical Tourism ขณะเดียวกัน นักท่องเที่ยวระยะไกลจากยุโรปและสหรัฐที่ต้องพึ่งพาจุดเชื่อมต่อในตะวันออกกลาง ก็อาจได้รับผลกระทบจากความไม่แน่นอนด้านการเดินทางเช่นกัน

บุรินทร์ระบุว่า ผลกระทบอีกด้านที่ไม่ควรมองข้ามคือ เสถียรภาพต่างประเทศ เพราะหากราคาน้ำมันโลกเพิ่มขึ้นทุก 10 ดอลลาร์สหรัฐต่อบาร์เรล อาจทำให้ดุลบัญชีเดินสะพัดของไทยลดลงราว 4 พันล้านดอลลาร์สหรัฐ หรือคิดเป็นประมาณ 0.6-0.7% ของ GDP และหากสถานการณ์ยืดเยื้อ ค่าเงินบาทก็มีแนวโน้มผันผวนและอ่อนค่ามากขึ้น ยิ่งซ้ำเติมต้นทุนการนำเข้า

ในมุมของข้อเสนอเชิงนโยบาย บุรินทร์มองว่า รัฐบาลใหม่ต้องเร่งสร้างความชัดเจนเรื่อง ความมั่นคงพลังงาน และแผนสำรองรองรับความเสี่ยงจากการขาดแคลนพลังงาน เพราะแม้สงครามจะมีโอกาสคลี่คลาย แต่ช่วงรอยต่อยังเป็นความเสี่ยงที่ต้องบริหารอย่างใกล้ชิด โดยเฉพาะในภาวะที่ไทยยังแบกรับภาระจากการพยุงราคาพลังงานอยู่พอสมควร

หนึ่งในแนวทางระยะสั้นที่ถูกหยิบยกขึ้นมาคือ การนำ ถ่านหินกลับมาใช้ชั่วคราวหากจำเป็น เพื่อประคองเสถียรภาพพลังงาน เช่นเดียวกับหลายประเทศที่เลือกใช้ทางออกเฉพาะหน้าเพื่อรับมือความเสี่ยงภูมิรัฐศาสตร์ อย่างไรก็ดี บุรินทร์มองว่า วิกฤตครั้งนี้ควรถูกมองเป็น Wake-up Call ที่ทำให้ไทยต้องทบทวนโครงสร้างพลังงานใหม่อย่างจริงจัง

ในระยะยาว ไทยควรเร่งเพิ่มสัดส่วน พลังงานสะอาด ไม่ว่าจะเป็นพลังงานแสงอาทิตย์ ไบโอฟิวเอล รวมถึง พลังงานนิวเคลียร์ขนาดเล็ก (SMR) เพื่อกระจายความเสี่ยงจากการพึ่งพาน้ำมันและเส้นทางขนส่งเชิงยุทธศาสตร์มากเกินไป เพราะท้ายที่สุด ความสามารถในการแข่งขันของเศรษฐกิจไทยจะไม่ได้ขึ้นอยู่แค่ต้นทุนค่าแรงหรือภาคส่งออกเท่านั้น แต่จะผูกกับ “ความมั่นคงด้านพลังงาน” มากขึ้นเรื่อยๆ

แม้การเปลี่ยนผ่านทางการเมืองหลังมีนายกรัฐมนตรีคนใหม่อาจไม่ทำให้ทิศทางนโยบายเศรษฐกิจเปลี่ยนอย่างมีนัยสำคัญ แต่ความท้าทายที่แท้จริงคือ การบริหารภาระการคลังในช่วงที่ต้นทุนพลังงานยังสูง และเศรษฐกิจไทยกำลังเผชิญแรงกดดันในลักษณะ “ขาดดุลซ้อนขาดดุล” ทั้งด้านการคลัง พลังงาน และดุลการนำเข้า

วิกฤตตะวันออกกลางรอบนี้จึงไม่ใช่แค่แรงกระแทกระยะสั้นจากราคาน้ำมัน แต่เป็นสัญญาณเตือนสำคัญว่า ไทยจำเป็นต้องเร่งปรับยุทธศาสตร์พลังงานและโลจิสติกส์อย่างจริงจัง เพื่อลดความเปราะบาง และสร้างภูมิคุ้มกันให้เศรษฐกิจในระยะยาว

เอเวอร์กรีนวิว ทาวเวอร์ ชั้น 4

เลขที่ 22/43 ซอยบางนา-ตราด 56 ถนนบางนา-ตราด

แขวงบางนา เขตบางนา กรุงเทพมหานคร 10260

Tel : 0-2751-4995-6

Mobile : 062-194-4561

คุณศุภากร ยาตพงศ์ (บู)

Mobile : 08-1355-3636

Tel : 0-2751-4995-6

E-mail : market-plus@hotmail.com

info@marketplus.in.th

E-mail : info@marketplus.in.th,

market-plus@hotmail.com,

marketplus@hotmail.co.th